EMD Hard Currency, mit Ausnahme Chinas, waren 2023 angesichts der restriktiveren Finanzbedingungen, der globalen Wachstumsverlangsamung und der Abflüsse von Investoren robust. Der JP Morgan Emerging Market Bond Index Global Diversified (EMBIGD) wies für 2023 (seit Jahresbeginn, Stand: 31. Oktober 2023) eine Gesamtrendite von 0,39 % in US-Dollar aus, die durch den Anstieg der Treasury-Renditen beeinträchtigt wurde. Die Credit Spreads von Staatsanleihen waren sehr robust – sie haben sich im bisherigen Jahresverlauf verengt – was zu positiven Mehrerträgen in diesem Zeitraum führte.

2024 sehen wir für die Anlageklasse einige positive Aspekte, nicht zuletzt attraktive Carry-Möglichkeiten und potenziellen Rückenwind durch das Ende der geldpolitischen Straffung der US-Notenbank (Fed). Allerdings ist die allgemeine Marktstimmung immer ein wichtiger Treiber für die Entwicklung von EMDHC-Investments. Vor diesem Hintergrund glauben wir, dass die anhaltende globale makroökonomische Unsicherheit das Aufwärtspotenzial schmälern könnte.

Die Bandbreite der möglichen Entwicklungen der US-Wirtschaft: Goldman Sachs rechnet für 2024 mit einem Wachstum des realen Bruttoinlandsprodukts (BIP) von 2,1 % im Jahresvergleich, der Internationale Währungsfonds (IWF) mit 1,5 %, während die Konsensprognose für die USA im nächsten Jahr bei 1 % Wachstum liegt. Die Industrieländer haben sich zwar widerstandsfähiger gezeigt als erwartet, doch deuten die Frühindikatoren nicht auf einen baldigen Aufschwung hin, und die Rezessionsrisiken in den USA und Europa sind nach wie vor hoch. Andererseits haben die wichtigsten Zentralbanken jetzt ausreichend Möglichkeiten, ihre Geldpolitik zu lockern und die Zinsen zu senken. Das Ende der Straffungszyklen der Fed ist in der Regel ein positiveres Umfeld für EMDHC, vor allem wenn gleichzeitig der US-Dollar nachgibt.

Verbesserung des Wachstumsgefälles zwischen Schwellen- und Industrieländern. Die 2023 zu beobachtende Erholung des Alpha-Wachstums (d. h. der Differenz zwischen dem Wirtschaftswachstum der Schwellenländer und dem der Industrieländer) wird sich den Prognosen zufolge 2024 fortsetzen. Dadurch werden die Schwellen- und Entwicklungsländer für globale Kapitalströme attraktiver.

Die Credit-Fundamentaldaten sind stabil. Die Entwicklungsländer haben sich trotz sozialer Probleme von den wirtschaftlichen Schocks der letzten drei Jahre erholt. Unseres Erachtens werden die Auswirkungen positiver Politikkorrekturen mittelfristig häufig unterschätzt. Die Fundamentaldaten sind derzeit nicht so schlecht, wie manche Schlagzeilen vermuten lassen. Natürlich nimmt die Verschuldung in China immer noch zu, aber wenn man die Verschuldung nach der weit verbreiteten EMBIGD-Benchmark gewichtet (Chinas Gewichtung beträgt nur etwa 4,7 %), halten sich die Fundamentaldaten auf der aggregierten EMBIGD-Ebene gut.

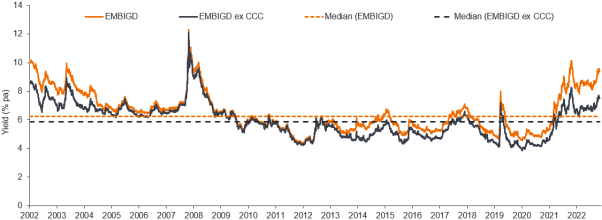

Attraktive Renditen und Ertragsaussichten. Wie folgende Abbildung zeigt, sind die Renditen des EMBIGD deutlich über ihren 20-Jahres-Medianwert gestiegen. Renditen auf diesem Niveau wirken sich positiv auf den Gesamtertrag aus und bieten einen wichtigen Puffer gegen eine mögliche Spread-Ausweitung.

Zur Verdeutlichung zeigt die Matrix in Abbildung 5 die geschätzten voraussichtlichen prozentualen Erträge über einen Zeithorizont von einem Jahr auf Grundlage der verschiedenen EMBIGD-Spreads und der Renditen der 10-jährigen US-Treasuries. Sie zeigt, dass Anleger auf Basis der Spreads/Renditen zum 31. Oktober 2023 einen jährlichen Ertrag von 7,6 % erwarten können, sofern der EMBIGD-Spread für Staatsanleihen und die Rendite der 10-jährigen US-Treasury während des Zeitraums konstant bleiben. Für einen negativen Ertrag des Index (oben rechts) müsste es sowohl zu einer deutlichen Ausweitung der EMBIGD-Spreads als auch zu einem erheblichen Anstieg der Treasury-Renditen kommen. Wenn man wie wir davon ausgeht, dass die US-Notenbank jetzt die Endzinsen erreicht hat, könnten die Renditen von US-Treasuries 2024 für die Anlageklasse tatsächlich ein positiver Faktor sein.

High-Yield-Segment bietet interessantere Möglichkeiten

Insgesamt preisen die Credit Spreads für Staatsanleihen eher eine weiche Landung ein - insbesondere, wenn die EMBI-Spreads um das Segment der notleidenden Anleihen (CCC und niedriger) bereinigt werden. In unserem Universum gibt es weiterhin eine hohe Spread-Dispersion und Desynchronisation zwischen den Ländern, was Chancen für aktive Anleger schafft. Angesichts der Zweiteilung der Spreads (Investment Grade versus High Yield) sehen wir die Möglichkeit, attraktive Carrys zu erzielen, indem wir das kürzere Ende der Kurve bevorzugen und den Ländern mit BB- und Single-B-Rating mehr Aufmerksamkeit schenken, da die Bewertungen dort überzeugender sind.

Technische Marktdaten

Technisch könnten die Märkte durchaus besser sein, als viele erwarten. Vielleicht liegt der Fokus zu sehr auf den Rekordabflüssen der letzten zwei Jahre. Die Kehrseite der Medaille ist, dass dies eine sauberere Ausgangsbasis für die Positionierung der Anleger geschaffen hat, und höhere Gesamtrenditen bei festverzinslichen Wertpapieren dürften die Nachfrage von Anlegern, die sich auf Schwellenländer spezialisiert haben, unterstützen. Ein stärkerer Rückgang der Renditen im nächsten Jahr könnte dazu führen, dass einige High-Yield-Länder wieder Zugang zum Markt finden, was eine positive Resonanz erzeugt.

Chinas Wachstum verlangsamt sich, wird sich aber durchwursteln

Über die strukturelle Wachstumsverlangsamung Chinas ist schon viel geschrieben worden. Zuletzt war das BIP-Wachstum im dritten Quartal besser als erwartet (4,9 % im Jahresvergleich, wenn auch nach einem schwachen zweiten Quartal) und ein bescheidenes Konjunkturpaket wurde aufgelegt. Unseres Erachtens ist das Konjunkturpaket zu klein, um die „Lebensgeister“ zu wecken, und stellt auch keine grundlegende Änderung dar. Es signalisiert jedoch, dass sich die Regierung stärker auf die Wirtschaft konzentriert, als bisher vom Markt angenommen, und reduziert das Abwärtsrisiko für die nächsten 3-6 Monate. Der Einbruch auf dem Immobilienmarkt hat das Vertrauen beeinträchtigt, und die hohe Jugendarbeitslosigkeit sowie die mangelnde Bereitschaft der privaten Haushalte, ihre Ersparnisse auszugeben, bleiben ein ständiger Gegenwind. Wir erwarten ein Szenario des Durchwurstelns und keine Krise.

www.fixed-income.org

Abbildung: Höhere EMBIGD-Yield-to-Worst im Vergleich zu den letzten 20 Jahren

Quelle: Janus Henderson Investors und Macrobond, Stand: 31. Oktober 2023. Hinweis: Die obigen Angaben sind die Ansichten des Teams und sollten nicht als Ratschläge verstanden werden und spiegeln möglicherweise nicht die Meinungen anderer Mitglieder der Gesellschaft wider. Die Ansichten können ohne vorherige Ankündigung geändert werden. Es gibt keine Garantie dafür, dass sich die bisherigen Trends fortsetzen oder dass die Prognosen eintreffen werden. Renditen können variieren und sind nicht garantiert.