• Europäischen börsennotierte Immobilienaktien wurden doppelt belastet: durch die drastische Verschlechterung der Finanzierungskosten und die steigenden Rezessionsrisiken

• Daraus resultierende Rückgänge der direkten Immobilienwerte sollte Anleger in börsennotierten Immobilien nicht überraschen, da sich der implizite Wertverlust von 20-30% bereits in den Aktienkursen widerspiegelt

• Kreditmärkte bergen das größte Risiko, aber der börsennotierte Immobiliensektor scheint insgesamt gut aufgestellt zu sein, mit längerfristigen und weitgehend festverzinslichen Schulden

• Entscheidend werden Qualität und Stabilität der Einnahmen sein, mit Schwerpunkt auf Gebieten mit strukturellem Wachstum und Unterangebot, um die negativen zyklischen Einflüsse abzufedern

Für Investoren in europäische börsennotierte Immobilien war das Jahr 2022 bisher eine Durststrecke, da dieser Aktienmarktsektor am schwächsten abschnitt. Europäische Immobilienaktien sind seit Jahresbeginn um fast 40% zurückgegangen, vergleichbar mit dem Rückgang von 49% im Jahr 2008 während der globalen Finanzkrise. In einem zunehmend unsicheren Umfeld sah sich der Sektor mit zwei Problemen konfrontiert: zum einen mit einer drastischen Verschlechterung der Finanzierungskosten aufgrund höherer Swap-Sätze und (in einigen Fällen erheblich) größerer Credit Spreads und zum anderen mit einer potenziellen europäischen Rezession, die eine Gewährleistung von Mieteinnahmen erschwert. Immobilienaktien sind möglicherweise auch zu einer Liquiditätsquelle für jene Anleger geworden, die wieder einmal in „offenen“ direkten Immobilienfonds gebunden sind.

Der direkte (private) Immobilienmarkt hat nach einer Phase des allgemein starken Anstiegs über einen Großteil des letzten Jahrzehnts eindeutig ein „Vakuum“ erreicht. Immobilienrenditen, die für Investoren in Zeiten niedriger Zinsen und Finanzierungskosten sinnvoll waren, sind für gehebelte Käufer, die auf Fremdkapital angewiesen sind, um ihre Renditeziele zu erreichen, nicht mehr attraktiv. Darüber hinaus haben viele aktienorientierte Anleger nun mehr Anlagemöglichkeiten, einschließlich Schuldverschreibungen und Krediten, um ihre Renditeanforderungen zu erfüllen.

Die Folge für Immobilien kann nur eine Wertkorrektur sein. Die Frage ist nur, wie stark. Auf welchem Niveau wird sich der Investitionsmarkt stabilisieren und wieder öffnen, und wie schnell wird sich dies in den Märkten und Bewertungen niederschlagen?

Wiederaufbau von Risikoprämien

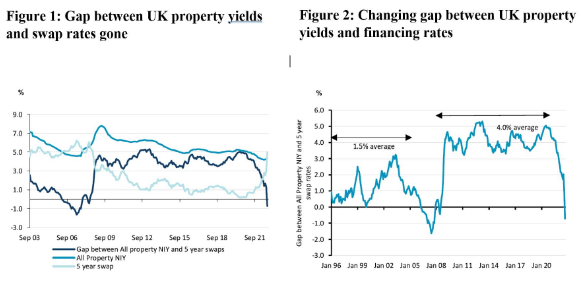

In den letzten zehn Jahre profitierten Immobilienanleger von etwa 300-400 Basispunkten zusätzlicher Rendite auf ihre Immobilienanlagen gegenüber Staatsanleihen. Dieses Niveau der Risikoprämie lag weit über den historischen Durchschnittswerten. Dies zeigt unserer Ansicht nach, dass die Anleger immer von einer gewissen Normalisierung der Geldpolitik ausgingen - obwohl wir vermuten, dass die meisten von der schnellen Straffung in den letzten Monaten überrascht wurden.

Blickt man weiter zurück, liegt die längerfristige Risikoprämie für Immobilien eher bei 100-200 Basispunkten. Dies wird dadurch begünstigt, dass die Einkommensströme aus Immobilien mit der Zeit wachsen können (und dies auch getan haben), da sie vom allgemeinen Wirtschaftswachstum, von steigenden Mieten und in vielen Fällen von inflationsgekoppelten Mietverträgen profitieren.

Am Beispiel Großbritanniens: Würde man davon ausgehen, dass die zuletzt veröffentlichte Rendite von 4,5% für alle Immobilien (einschließlich Einzelhandel, Büro und Industrie) ein ähnliches Niveau der Risikoprämie wie vor der Finanzkrise aufweist, würde dies auf Basis der aktuellen Anleiherenditen einen Anstieg von etwa 50 bis 100 Basispunkten oder einen Wertverlust von etwa 10 bis 20% bedeuten – stabile Mieten vorausgesetzt.

Aus den Gesprächen mit Immobilienunternehmen geht klar hervor, dass möglicherweise eine Preiskorrektur im Gange ist. Viele gehen davon aus, dass die Immobilienrenditen bereits um 50 Basispunkte gestiegen sind und wahrscheinlich noch weiter steigen werden, wenn auch je nach Land, Sektor und Objektqualität unterschiedlich. Die Gutachter auf dem direkten (privaten) Markt beginnen, dies in ihren Bewertungen zu berücksichtigen. Ein Prozess, der sich im kommenden Jahr fortsetzen könnte.

Keine Überraschung

Das klingt zwar ziemlich dramatisch, sollte aber für Investoren in börsengehandelten Immobilien keine Überraschung sein. Bei Betrachtung der Unternehmenstitel, in die wir investieren, zeigt sich bereits jetzt ein Renditeanstieg von mehr als 150 Basispunkten in unserem europäischen Anlageuniversum.

Der Aktienmarkt bewertet dasselbe Immobilienportfolio heute mit einer Rendite von fast 8%. Das entspricht in etwa dem Niveau zum Höhepunkt der Finanzkrise (als die Bilanzen viel schwächer waren als heute). Um dauerhaft höhere implizite Anfangsrenditen zu beobachten, , müsste man bis in die späten 90er/Anfang der 00er Jahre zurückgehen. Interessant ist auch, dass auf dem Londoner Büromarkt, der den größten Teil des Portfolios von Landsec ausmacht, die Renditen für erstklassige City-Büros in den letzten 30 Jahren 6,75% nicht überstiegen haben, einschließlich der Zeiten, in denen die Renditen für 10-jährige Gilts über 10% lagen.

Manche mögen das angesichts der aktuellen makroökonomischen Risiken, einschließlich des jüngsten politischen Chaos in Großbritannien, für gerechtfertigt halten. Interessanterweise verkaufte Landsec im September eines seiner größten Objekte – ein bald fertiggestelltes Bürogebäude, das die britische Zentrale der Deutschen Bank sein wird. Der australische Käufer zahlte 809 Mio. £, was einer Rendite von 4,7% und einem Abschlag von etwa 9% auf den Buchwert entspricht (vor einem Steuervorteil durch den Verkauf vor Fertigstellung). Auch wenn der Verkauf unter dem Buchwert Fragen aufwirft, halten wir dies angesichts der von der Börse implizierten Bewertung und der Tatsache, dass sich ein Erschließungsgewinn von 25% ergibt, für ein gutes Geschäft. Außerdem konnte Landsec dadurch seinen Verschuldungsgrad auf rund 30% (Loan-to-Value) senken, und das bei einer durchschnittlichen Laufzeit von mehr als neun Jahren und weitgehend festen/gesicherten (>70%) Zinskosten von 2,4% – heute ein Wert an sich!

Liegt es am Preis?

Die Immobilienmärkte stecken offensichtlich in einer Krise und müssen im kommenden Jahr ein neues Niveau erreichen, das den aktuellen Finanzierungskosten, den schwierigen Wirtschaftsaussichten in Europa und den damit verbundenen Ertragsrisiken besser entspricht. Weitere Risiken bleiben weiterhin bestehen, vor allem in Bezug auf die Kosten und die Verfügbarkeit neuer Kredite. In diesem Zusammenhang werden einige Unternehmen wahrscheinlich unter Druck geraten. Der börsennotierte Immobiliensektor scheint jedoch im Allgemeinen besser aufgestellt zu sein, da er über längerfristige und größtenteils festverzinsliche/abgesicherte Verbindlichkeiten verfügt – dies muss heute ein Hauptaugenmerk der Anleger sein. Auch die Qualität und Stabilität der Einnahmen wird ohne die Unterstützung des zyklischen Wachstums für die Vermieter wichtiger werden. Außerdem wird die Refinanzierung ab jetzt eher als Gegenwind denn als Rückenwind wirken. Wir sind weiterhin der Meinung, dass eine Konzentration auf Gebiete mit strukturellem Wachstum und Unterangebot dazu beitragen kann, diese negativen zyklischen Kräfte abzufedern.

Obwohl Bewertungen heute möglicherweise als weniger relevant angesehen werden als makroökonomische Top-down-Aspekte, sollte man sich darüber im Klaren sein, dass die Abschläge auf den Nettoinventarwert (NAV) für den Sektor jetzt größer sind als während der Finanzkrise und Anfang der 1990er Jahre. Wir sind der Meinung, dass ein Großteil der Risiken bereits in den börsennotierten Immobilienmärkten eingepreist ist. Zweifellos wird es in den kommenden Monaten mehr „Schlagzeilen-Risiko“ bei Immobilien geben, da Gutachter und Transaktionen die Ereignisse und potenziellen Refinanzierungsprobleme berücksichtigen. Vieles davon sollte jedoch erwartet werden/bekannt sein, da Immobilienaktien bereits ungesicherte Bewertungsrückgänge von 20-30% aufweisen.

Betrachtet man die aktuellen Bewertungen, so wurden mutige Anleger, die den kurzfristigen Druck nicht scheuten, in der Vergangenheit reichlich belohnt. Das zeigt ein Blick auf die Korrelation zwischen dem Abschlag auf den Nettoinventarwert und der folgenden 12-Monats-Rendite. Auch wenn es heute vielleicht noch zu früh ist oder sogar noch mehr Mut erfordert, werden die „For Sale“-Schilder an europäischen REITs nicht ewig bestehen bleiben.

www.fixed-income.org

Abbildung/Quelle: Quelle: Refinitiv Datastream, MSCI, Panmure Gordon Real Estate Chartbook, Stand: 30. September 2022. NIY= Nettoertragsrendite.