In den letzten Wochen hat sich die Marktstimmung hinsichtlich des geldpolitischen Kurses der großen Zentralbanken verändert. Während die Anleger noch vor wenigen Monaten davon ausgingen, dass die Zentralbanken die Leitzinsen für längere Zeit auf einem hohen Niveau belassen würden ("higher for longer"), um den Rückgang der Inflation zu verstärken, deuten die Markterwartungen nun auf einen längeren Zinssenkungszyklus hin. In der Tat haben viele Zentralbanken begonnen, ihre Zinssätze zu senken, wie die EZB, die People's Bank of China und die Fed, die mehr als ein Jahr nach ihrer letzten Zinserhöhung eine Senkung um 50 Basispunkte vornahm.

Geldpolitik und die Entwicklung des makroökonomischen Szenarios

Innerhalb des Szenarios, das derzeit als "Basisszenario" (d. h. als das wahrscheinlichste Szenario) angesehen werden kann, sprechen mehrere Faktoren für eine akkommodierende Geldpolitik. Erstens bestätigen die jüngsten Daten aus den wichtigsten Wirtschaftsregionen, dass der Disinflationszyklus beendet ist und die Inflation nun nahe den Zielwerten liegt. In den USA beispielsweise weisen selbst die Kernkomponenten einen klaren Abwärtstrend auf. Zweitens zeigt der Arbeitsmarkt ungeachtet seiner typischen Schwankungen einige Anzeichen einer Abschwächung, wie die Entwicklung der Arbeitslosenquote und die Verlangsamung des Lohnwachstums zeigen - Faktoren, die typischerweise mit rezessiven Phasen in Verbindung gebracht werden.

Schließlich sind die Realzinsen deutlich positiv und spielen eine restriktive Rolle, die durch eine für das laufende Jahr negativ erscheinende Geldmenge noch verstärkt wird. Diese Faktoren verstärken die Erwartung eines geldpolitischen Lockerungszyklus, der zwangsläufig in den einzelnen Wirtschaftsregionen unterschiedlich schnell und intensiv ablaufen wird.

Wachstumsaussichten in den USA und im Euroraum

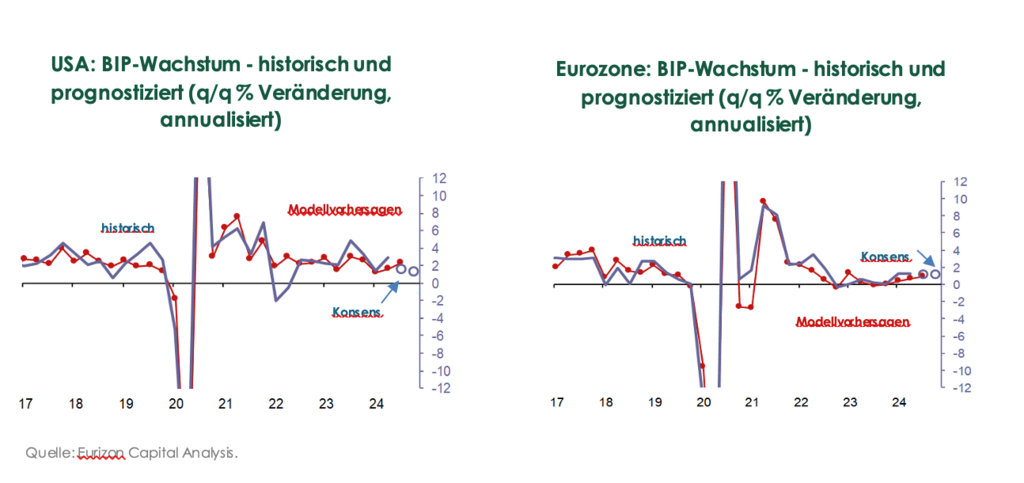

In den USA und im Euroraum haben die Zentralbanken den Weg der Zinssenkungen zu unterschiedlichen Zeitpunkten und mit unterschiedlichen Methoden eingeschlagen, eben weil ihr makroökonomisches Umfeld zwar Ähnlichkeiten, aber auch einzigartige Merkmale aufweist. In beiden Gebieten ist die Inflation in Richtung der Zielwerte gesunken, und die Wirtschaft dürfte im dritten Quartal 2024 weiter wachsen, wenn auch mit unterschiedlichem Tempo. Die Prognosen gehen davon aus, dass sich die US-Wirtschaft zwar abschwächt, aber stärker wächst als die Eurozone, die unter der Schwäche des verarbeitenden Gewerbes leidet. Konkret gehen die von Eurizon verwendeten Prognosemodelle für die USA von einem Wachstum von über 2% aus, während für den Euroraum ein Wachstum von knapp unter 1% erwartet wird.

Mit Blick auf die Zukunft dürfte der Rückgang der Inflation in Europa die Erholung der Kaufkraft der Verbraucher unterstützen und sich positiv auf den Industriesektor auswirken, insbesondere auf die energieintensiven Branchen, die von den niedrigeren Energiekosten profitieren würden. Die stärkste Unterstützung für die europäische Wirtschaft dürfte jedoch von der EZB kommen, die angesichts eines zunehmend disinflationären Umfelds bei der Umsetzung eines geldpolitischen Lockerungszyklus selbstbewusster auftreten könnte.

Aussichten und Chancen auf dem europäischen Staatsanleihenmarkt

Gemäß Basisszenario bietet der europäische Staatsanleihenmarkt weiterhin attraktive Renditechancen. Darüber hinaus ermöglicht die Vielfalt der Emittenten, die diesen Markt kennzeichnet, eine effiziente Diversifizierung der Anlagen.

Derzeit erscheint die Kernduration, insbesondere entlang der deutschen Renditekurve, attraktiv, da die impliziten Renditen die jüngste Verlangsamung der Inflation nicht vollständig widerspiegeln. In gewisser Weise scheint die deutsche Zinskurve der der US-Staatsanleihen über den Sommer hinterhergehinkt zu sein, und angesichts des Basisszenarios weiterer Zinssenkungen durch die EZB stellt sie eine solide Anlagemöglichkeit dar.

Europäische Staatsanleihen bieten auch interessante Möglichkeiten zur Risikodiversifikation. So kann beispielsweise das lange Ende der deutschen Zinskurve als Absicherung gegen die mit einem Rezessionsszenario verbundenen Tail-Risiken dienen. Andererseits bietet eine Positionierung in italienischen inflationsgebundenen Anleihen Schutz vor dem Risiko eines plötzlichen Wiederauflebens des Inflationsdrucks.

Die Attraktivität dieser Anlagen zeigt sich auch in den hohen Zuflüssen in europäische festverzinsliche Wertpapiere in den letzten Monaten. Diese Zuflüsse wurden durch die hohen Renditen europäischer Anleihen und die Erwartung von Zinssenkungen im Falle einer allmählichen Verschlechterung der wirtschaftlichen Bedingungen in der Region begünstigt. Dieser positive Trend könnte sich fortsetzen, da es derzeit keine Anzeichen für eine kurzfristige Änderung der Faktoren gibt, die ihn bisher gestützt haben.

www.fixed-income.org

Grafik: © Eurizon Capital SGR