Die Nachricht von einem zweiwöchigen Waffenstillstand zwischen dem Iran und den USA wurde von den Märkten positiv aufgenommen und schürte die Hoffnung, dass es zu einer Normalisierung der Energielieferungen durch die Straße von Hormus kommen könnte. Der Waffenstillstand erscheint jedoch bestenfalls fragil, wie die Ereignisse unmittelbar danach zeigen: Es gibt Berichte über anhaltende Angriffe im Golf und iranische Behauptungen, die Bedingungen des Waffenstillstands seien bereits verletzt worden. Darüber hinaus bleiben Fragen hinsichtlich der Durchsetzung, der Schifffahrtssicherheit und der Dauerhaftigkeit einer Entlastung bei Versorgungsengpässen offen.

Die Nachrichtenlage dürfte kurzfristig unbeständig bleiben, sodass sich die Auswirkungen auf den Markt nur schwer genau einschätzen lassen. Mittel- und langfristig hat diese Entwicklung jedoch erhebliche Auswirkungen auf die Ölpreise, die Angebotsdynamik und den Energiesektor insgesamt.

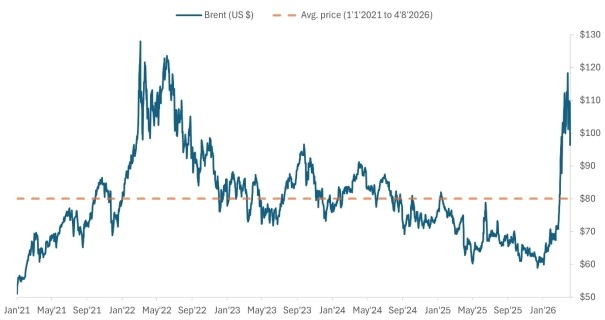

Ölpreise dürften nach reflexartigem Rückgang weiterhin Schwankungen unterliegen

Es überrascht nicht, dass die Frontmonat-Rohölpreise nach Bekanntwerden dieser Nachricht stark nachgaben. Sollte die Meerenge – selbst nur vorübergehend – wieder geöffnet werden, könnte eine beträchtliche Menge des dort festsitzenden Rohöls und der Raffinerieprodukte wieder aus der Region transportiert werden. Dies würde den Preisdruck mindern und es den Abnehmern ermöglichen, ihre während der Lieferunterbrechung aufgebrauchten Lagerbestände wieder aufzufüllen.

Grundsätzlich dürfte eine Wiederöffnung zu niedrigeren weltweiten Öl- und Gaspreisen führen. Die Märkte müssen jedoch sehen, dass Schiffe die Meerenge tatsächlich sicher passieren, und die Marktteilnehmer brauchen die Gewissheit, dass der Schiffsverkehr nicht schon nach wenigen Tagen oder Wochen erneut unterbrochen wird. Solange diese Voraussetzungen nicht erfüllt sind, dürften die Ölpreise volatil bleiben und auf jede neue Meldung reagieren.

Sowohl die Brent- als auch die WTI-Rohölpreise liegen weiterhin deutlich über dem Niveau vor dem Konflikt. Der Rückgang spiegelt zwar eine gewisse Entspannung bei den unmittelbaren Versorgungsängsten wider, jedoch nicht die Überzeugung, dass die geopolitischen Risiken vollständig ausgeräumt sind.

Selbst wenn die Lieferungen wieder aufgenommen werden, wird die Normalisierung der Versorgung Zeit brauchen

Die Rückkehr zu den Liefermengen vor dem Konflikt im Nahen Osten wird sich wahrscheinlich über mehrere Monate hinziehen. Sobald die Produktion wieder aufgenommen wird, muss dies kontrolliert geschehen, und das Tempo wird je nach Ausmaß der beschädigten Infrastruktur in der Region variieren. Während einige Länder innerhalb weniger Wochen wieder nahezu ihre volle Produktionskapazität erreichen könnten, könnte es bei anderen mehr als zwei Monate dauern. Und selbst dort, wo die Förderreservoirs unversehrt sind, könnten beschädigte Pipelines, Verarbeitungsanlagen oder Exportterminals die vollständige Wiederaufnahme verzögern.

Die Wiederherstellung der Versorgung mit Flüssigerdgas (LNG) wird hingegen länger dauern. Die LNG-Produktion kommt aufgrund der technischen Anforderungen an die Verflüssigungsanlagen nur langsam wieder in Gang. Hinzu kommt, dass die Schäden an wichtigen LNG-Anlagen erheblich sind und die vollständige Behebung mehrere Jahre in Anspruch nehmen könnte.

Einschätzung der mittelfristigen Ölpreisaussichten

Wenn man die Aussichten für die Ölpreise bewertet, muss man die jüngsten Schwankungen im richtigen Zusammenhang sehen. Zu Jahresbeginn herrschte ein Überangebot auf dem Markt, und die Rohölpreise lagen auf dem niedrigsten Stand seit fünf Jahren. Dies bot einen Puffer zur Abfederung eines Teils des Angebotsschocks. Allerdings haben wir diesen Überschuss bereits weitgehend abgebaut.

Selbst wenn die Straße von Hormus wieder geöffnet wird, dürfte der Markt im Vergleich zum Niveau vor dem Konflikt eine höhere Prämie für Lieferrisiken ansetzen. Gleichzeitig wird die steigende Nachfrage aufgrund der notwendigen Wiederauffüllung der Lagerbestände wird die Rückkehr des Angebots ausgleichen.

All dies verringert die Wahrscheinlichkeit eines baldigen Rückgangs der Ölpreise auf das Niveau von 65 US-Dollar pro Barrel. Unserer Ansicht nach wäre eine realistischere mittelfristige Annahme ein Preis näher am 80-US-Dollar-Niveau, mit 70 bis 75 US-Dollar als angemessener Untergrenze.

Was uns die Terminkurve verrät

Die Futures-Kurve bietet einen nützlichen Einblick in die Marktstimmung jenseits der Schlagzeilen. Während die kurzfristigen Kontrakte volatil waren, sind die Preise für längerfristige Kontrakte nur moderat gestiegen. Der Teil der Kurve für 2027 hat sich nach oben verschoben, deutet aber weiterhin darauf hin, dass sich die Preise im Laufe der Zeit wieder in Richtung der Mitte der 70-US-Dollar-Marke einpendeln werden.

Bemerkenswert ist, dass die US-Produzenten nicht mit erhöhten Aktivitäten reagiert haben. Zwar ist das hintere Ende der Kurve gestiegen, doch bleibt es zu niedrig – und zu unsicher –, um einen breiten Investitionsschub auszulösen. Je länger die Preise jedoch auf hohem Niveau bleiben, desto wahrscheinlicher ist es, dass wir bald einen Zuwachs bei den Bohranlagen und der Fracking-Flotte sehen werden.

Langfristig könnte das Ausmaß der durch diese Krise verursachten Disruptionen nachhaltigere Auswirkungen auf die Angebots- und Nachfragedynamik haben. Angebotsschocks untergraben das Vertrauen in die Abhängigkeit ausländischer Energiequellen, und die Länder werden sich verstärkt um die Sicherheit ihrer heimischen Energieversorgung bemühen. Wir gehen davon aus, dass Länder ohne eigene Kohlenwasserstoffvorkommen zunehmend auf Alternativen setzen werden, darunter eine Kombination aus erneuerbaren Energien und Batteriespeichern sowie Kernenergie – was letztlich die Nachfrage belasten und Druck auf die Preise ausüben könnte.

Bedeutung des aktuellen Umfelds für den Energiesektor

Der Energiesektor hat beim De-Leveraging große Fortschritte erzielt, doch einige Unternehmen weisen nach wie vor eine über dem Zielwert liegende Verschuldung auf. Solange der Ölpreis täglich über den vor dem Konflikt getroffenen Annahmen liegt, könnte dieses zusätzliche Cash zur Stärkung der Bilanzen genutzt werden und so den Wert des Eigenkapitals steigern. Bei Unternehmen, die bereits ihre angestrebte Verschuldungsquote erreicht haben, könnte dieses überschüssige Cash in verstärkte Aktienrückkäufe oder, in geringerem Maße, in Sonderdividenden fließen.

Trotz des jüngsten Kursanstiegs im gesamten Sektor kann der gezielte Rückkauf eigener Aktien zu attraktiven Cashflow-Renditen eine sinnvolle Verwendung von überschüssigem Kapital darstellen – insbesondere angesichts der ungewissen Entwicklung der Öl- und Gaspreise. Sollte das Rohstoffpreisniveau hoch bleiben, könnte sich dies zudem als erheblich gewinnsteigernd erweisen.

Energieaktien hatten einen Lauf, und nach einer Phase deutlicher Outperformance bis März (als andere Sektoren insgesamt nachgaben) ist es naheliegend, dass eine Wiederöffnung der Meerenge zu einer vorübergehenden Korrekturphase führen könnte. Auch wenn kurzfristige Schlagzeilen den Markt vorübergehend beeinflussen mögen, sehen wir für Anleger mit einer längerfristigen Perspektive weiterhin ausgewählte Chancen in diesem Sektor.

www.fixed-income.org