2023 sollte eigentlich das Jahr der Anleihen werden und während die Erträge positiv ausfielen, was weitgehend die Einnahmen aus den Anleihen widerspiegelte, war ein starker Kapitalzuwachs durch einen Renditerückgang weniger wahrscheinlich. Da die Zinssätze ihren Höhepunkt erreicht haben dürften, stellt sich die Frage nach den Ursachen für die Verzögerung und die weitere Entwicklung der Renditen.

Stolperstein

Anfang Oktober 2023 sprachen wir über das auftretende Phänomen eines „Bond Bear Steepener“. Dabei steigen die Renditen von Anleihen mit längerer Laufzeit stärker an als die von Anleihen mit kürzerer Laufzeit. Das Phänomen wird als „Steepener“ bezeichnet, weil die Renditekurve, die die Renditen von Anleihen gleicher Qualität, aber unterschiedlicher Laufzeit darstellt, normalerweise von unten links nach oben rechts ansteigt. Wenn also die Renditen von Anleihen mit längerer Laufzeit schneller steigen als die von Anleihen mit kürzerer Laufzeit, führt dies zu einer Versteilerung der Renditekurve. Dieses Phänomen ist sehr selten, und wenn es bei inversen Renditekurven auftritt – wie 2023 – führt es in der Regel 1) zu einem Rückgang der Spitzenrenditen und 2) zu einer Rezession.

Wie aufs Stichwort begannen die Renditen im November und Dezember zu fallen und machten einen Großteil des Renditeanstiegs 2023 wieder zunichte. Dies reichte jedoch nicht aus, um die von uns erwarteten Kapitalgewinne zu erzielen. Doch das war 2023. Können die Renditen 2024 weiter sinken und wird sich der zweite Teil der bisherigen Verlaufsmustern bewahrheiten, d. h. wird es zu einer Rezession kommen?

Anderer Weg, gleiches Ziel

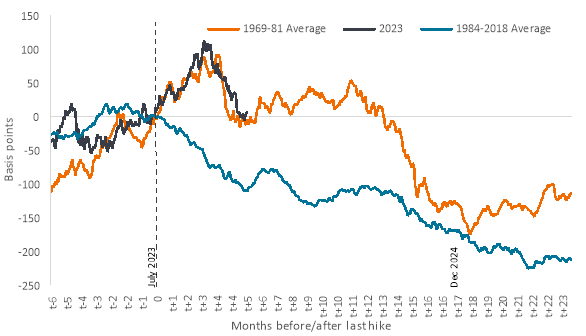

Die Vergangenheit kann uns eine wertvolle Lektion erteilen. Zunächst einmal sollten wir uns darauf einigen, dass die Zinserhöhung der US-Notenbank (Fed) im Juli 2023 die letzte Erhöhung (oder im Zentralbankjargon: der Endzinssatz) im aktuellen Zinszyklus war. Dies erscheint durchaus plausibel angesichts des bemerkenswerten Tempos der derzeitigen Kern-Desinflation. Anschließend können wir die Veränderung der Rendite 10-jähriger US-Treasuries vor und nach der letzten Zinserhöhung aufzeichnen (wie in Abbildung 1 dargestellt), wobei 0 den Zeitpunkt der letzten Zinserhöhung darstellt. Zur Erinnerung: Ein Anstieg der Renditen führt zu einem Rückgang der Anleihekurse und umgekehrt, sodass eine abfallende Linie sinkende Renditen und steigende Anleihekurse anzeigt. Vergleichen wir dies mit der durchschnittlichen Reaktion der Renditen bei jeder letzten Zinserhöhung der Fed im Zeitraum 1969-81 (gekennzeichnet durch steigende und hohe Inflation) und im Zeitraum 1984-2018 (gekennzeichnet durch sinkende oder niedrige Inflation): Legt man die jüngste Entwicklung im Jahr 2023 darüber, zeigt sich, dass die Renditen eher dem Verhalten von 1969-81 als dem Durchschnitt von 1984-2018 folgen.

Dies ist insofern interessant, als dass Anleihen in den nächsten 12-18 Monaten potenziell hohe Renditen erzielen könnten, unabhängig davon, welchen Weg sie einschlagen. Dennoch könnte das Ergebnis in den nächsten sechs Monaten sehr unterschiedlich ausfallen:

• Enttäuschender Bärenmarkt für Anleihen in absehbarer Zeit: Die Renditen folgen dem orangefarbenen Pfad von 1969-81. Dies würde dazu führen, dass die Renditen für einen Großteil des Jahres 2024 innerhalb einer bestimmten Spanne liegen. Auslöser könnte alles sein, was die Inflationssorgen wieder schürt, oder eine vorübergehende Wachstumsbeschleunigung, die dazu führt, dass die Zentralbanken die Zinssenkungen zurückstellen. Die längere Hochzinsphase verschärft die finanziellen Bedingungen. In der zweiten Jahreshälfte 2024 schwächt sich die Wirtschaft ab, die Inflationsangst lässt nach und Zinssenkungen drohen, was im weiteren Jahresverlauf 2024 zu einem starken Rückgang der Anleiherenditen führt.

• Stabiler Bullenmarkt für Anleihen: Die Renditen schließen wieder an den blauen Pfad von 1984-2018 an und die Anleiherenditen sinken zunehmend. Dies könnte passieren, wenn klar wird, dass die Inflation endgültig bekämpft ist. Die Zentralbanken beginnen mit Zinssenkungen, um zu verhindern, dass die Realsätze (Zinssätze abzüglich der Inflationsrate) zu restriktiv werden.

Natürlich könnten sich Anleiherenditen auch völlig neu entwickeln. Auch in diesem Fall dürften die Renditen 2024 eher nach unten tendieren. Wir halten es für unrealistisch, dass die Verzögerungen durch die frühere geldpolitische Straffung das Wirtschaftswachstum nicht beeinträchtigen. Wir sehen immer noch eine hohe Wahrscheinlichkeit für einen Abschwung in den USA 2024, und einige europäische Länder steuern bereits auf eine Rezession zu. Selbst wenn Zentralbanken mit Zinssenkungen beginnen, werden die meisten Unternehmen oder Haushalte, die ihre Schulden oder Hypotheken refinanzieren, einen höheren Zinssatz zahlen als noch vor einigen Jahren. Die Geldpolitik wird weiterhin restriktiv sein, und eine niedrigere Inflation bedeutet, dass die Realzinsen (inflationsbereinigt) höher ausfallen.

Aus diesem Grund senkt die Fed die Zinsen in der Regel schnell. Die Zinssätze verharren selten lange. In den letzten 70 Jahren betrug das durchschnittliche Zinsplateau sechs Monate. Sollte es also im März 2024 zu einer Zinssenkung kommen – ein achtmonatiges Plateau seit der Zinserhöhung vom Juli 2023 –, würde dies weitgehend dem durchschnittlichen Zyklus entsprechen.

Synchronisierte Lockerung

Der Zinserhöhungszyklus der Zentralbanken in den Industrieländern verlief parallel, und die meisten Banken erhöhten die Zinssätze innerhalb weniger Monate nacheinander. Dies dürfte auch bei den Zinssenkungen der Fall sein. Daher glauben wir, dass 2024 potenziell die Renditen bieten sollte, die wir 2023 erwartet haben, mit einer Kombination aus Einnahmen und Kapitalgewinnen aus Staatsanleihen bei sinkenden Renditen.

Bei Credit halten Agency-Mortgage-Backed-Securities für attraktiv, sowohl wegen ihrer Einkünfte als auch wegen ihres relativ geringen Kreditrisikos, da sie von Bundesbehörden oder der US-Regierung direkt abgesichert werden. Wir betrachten auch High-Yield-Unternehmensanleihen mit BB-Rating allmählich als eine fast eigenständige Anlageklasse. Sie entwickeln sich zu einem Sammelbecken für Wachstumsunternehmen mit steigendem Cashflow, während es sich bei einigen Investment-Grade-Anleihen mit BBB-Rating, insbesondere bei den Telekommunikationsunternehmen, um hoch verschuldete Alt-Unternehmen handelt. Wirtschaftliche Schwäche erfordert möglicherweise eine größere Sorgfalt bei der Auswahl von Unternehmensanleihen.

Insgesamt könnten sich Anleiherenditen in den nächsten Monaten unterschiedlich entwickeln, aber letztlich erwarten wir eine Kombination aus Einkünften und sinkenden Zinsen, die 2024 zu attraktiven Renditen bei Anleiheerträgen führen dürfte.

www.fixed-income.org

Abbildung: Veränderung der Rendite 10-jähriger US-Treasuries nach der letzten Zinserhöhung

Quelle: Bloomberg, Berechnungen von Janus Henderson, 31. Dezember 2023. Basispunkt (bp) entspricht 1/100 eines Prozentpunktes, 1bp = 0,01%. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu.