Laut der jüngsten Analyse von Janus Henderson Investors bleiben die Anzeichen einer Trendwende im Kreditvergabezyklus bestehen, wie bereits seit einem Jahr, wobei hohe Zinsen und hohe Schuldenlasten zum Abwärtstrend beitragen.

Obwohl sich die Auswirkungen erst zeitverzögert bemerkbar machen werden, ist zu erwarten, dass der drastische Anstieg der Zinssätze einen Dominoeffekt auf den aktuellen Kreditvergabezyklus haben wird: Die Refinanzierung von Schuldenlasten zu höheren Zinssätzen kann in den kommenden Jahren zu einer Verringerung der Zinsdeckungsquoten und letztlich zu mehr Zahlungsausfällen führen.

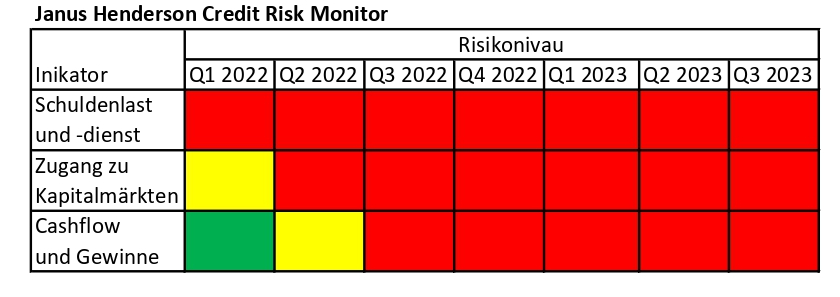

Der jüngste Credit Risk Monitor von Janus Henderson Investors verfolgt die fundamentalen und makroökonomischen Unternehmensindikatoren anhand eines Ampelsystems, um anzuzeigen, wo wir uns im Kreditvergabezyklus befinden und wie wir unsere Portfolios entsprechend positionieren können. Die beobachteten Schlüsselindikatoren („Cashflow und Gewinne“, „Schuldenlast und Schuldendienst“ sowie „Zugang zu Kapitalmärkten“) bleiben das vierte Quartal in Folge alle rot.

Jim Cielinski, Global Head of Fixed Income bei Janus Henderson Investors, kommentiert: „Eine Wende im Kreditvergabezyklus tritt in der Regel nur dann ein, wenn drei Bedingungen erfüllt sind: hohe Schuldenlast, mangelnder Zugang zu Kapital und ein exogener Schock beim Cashflow. Diese drei Indikatoren unseres Credit Risk Monitor sind heute alle gegeben: Die Renditekurve ist invertiert, die Kreditvergabestandards verschärfen sich, und weltweit wurde die Zentralbankpolitik zunehmend straffer. Jeder Zyklus ist anders, aber eine Kombination aus hoher Verschuldung und einem ‚higher for longer‘-Zinsumfeld setzt die Unternehmen unter Druck, diese Schulden zu bedienen, während der günstige Zugang zu Kapital eingeschränkt wird. In einem solchen Umfeld ist eine aktive Wertpapierauswahl entscheidend.“

Schuldenlast und -dienst

Zinsdeckungsgrade unter Druck

Viele Unternehmen haben viele Schulden zu refinanzieren. Höhere Zinsen werden dazu führen, dass sich die Zinsdeckungsgrade in den kommenden Jahren drastisch verschlechtern und die Zahlungsausfälle zunehmen werden. Dies wird wiederum zu einer weiteren Verschärfung der Kreditvergabestandards führen und den Zugang zu erschwinglichem Kapital einschränken. Das Ergebnis wird jedoch verzögert eintreten. Die Fälligkeit wird bei den meisten Unternehmen erst in 12 bis 18 Monaten erreicht sein. Diese Verzögerung könnte den Unternehmensmarkt kurzfristig retten, doch bieten die Bewertungen kaum Anreize, das hohe Rezessionsrisiko auf dem derzeitigen Niveau zu tragen.

Zugang zu Kapitalmärkten

Uneinheitliches Bild für Unternehmen jeglicher Größe

Die robusteren Large-Cap-Unternehmen können sich relativ problemlos refinanzieren und werden dies auch weiterhin tun, wenngleich die steigenden Kreditkosten in den kommenden Quartalen stärker zu spüren sein werden.

Kleine und mittlere Unternehmen, die in der Regel bei der Finanzierung stärker auf das Bankensystem angewiesen sind, werden jedoch weiterhin mit Problemen bei der Kreditaufnahme zu kämpfen haben, und die Zahlungsausfälle in diesem Bereich werden ausgeprägter sein. Der nominale und reale Kapitalpreis stellt eine weitere Herausforderung dar. Die realen Kosten der Kreditaufnahme sind so hoch wie seit fast einem Jahrzehnt nicht mehr. Dies wird erhebliche Auswirkungen auf die Unternehmen haben, insbesondere wenn sich die Erträge abschwächen.

Cashflow und Gewinne

Gründe für bisherigen Optimismus schwinden

Die höhere Inflation war für die meisten Unternehmen nicht negativ. Das hohe Nominalwachstum hat die Unternehmenserträge gesteigert und kam denjenigen zugute, die sich zuvor einen niedrigeren Kreditzins gesichert hatten. Höhere Zinssätze werden wahrscheinlich den Konsum und damit auch die Erträge beeinträchtigen. Die Widerstandskraft der Verbraucher wurde unterschätzt, aber der Gegenwind wird stärker.

Die Inflation ist jetzt rückläufig und wird für eine Pause der Zentralbanken sprechen. Wenn die angebotsorientierte Deflation jedoch in eine nachfrageorientierte Deflation umschlägt, wird sich das Nominalwachstum drastisch verlangsamen, und die Kreditkosten könnten das Umsatzwachstum erheblich übersteigen.

Auswirkungen auf die Asset Allokation

Eine sorgfältige Selektion bleibt entscheidend. Die Spreads von Unternehmensanleihen, d. h. das Verhältnis zwischen Staats- und Nicht-Staatsanleihen, scheinen die Risiken der Weltwirtschaft nicht vollständig widerzuspiegeln. Die derzeit attraktiven Renditeniveaus dürften für langfristige Anleger immer attraktiver werden und zu hohen Gesamtrenditen führen. Die relativen Renditen risikoreicher Anlagen könnten jedoch im Vergleich zu den Qualitätssegmenten des Marktes zurückgehen. Defensive Sektoren des Anleihemarktes, wie z. B. Investment-Grade-Credit, dürften allmählich nicht nur attraktive Gesamtrenditen, sondern auch solide Diversifizierungsvorteile bieten.

Jim Cielinski fügt hinzu: „Dies ist ein guter Zeitpunkt, um sich auf den Unterschied zwischen Gesamtrendite und Überrendite zu konzentrieren. Die Zinssätze sind enorm gestiegen und haben zu den höchsten Renditen seit mehr als einem Jahrzehnt geführt. Noch vor 18 Monaten kauften die Zentralbanken wahllos Anleihen, inzwischen sind sie jedoch zu preisunempfindlichen Verkäufern geworden. Die Haushaltsdefizite explodieren und erreichen in den USA 7% des BIP. Das Gleichgewicht zwischen Angebot und Nachfrage überrascht die Anleger, die diesen Finanztrend als nicht nachhhaltig ansehen. Anleiheinvestoren fordern eine zusätzliche Kompensation.“

www.fixed-income.org

Grafik: Janus Henderson Credit Risk Monitor © Janus Henderson