Die Renditen japanischer Staatsanleihen (JGBs) sind seit Beginn des Jahres kräftig gestiegen. Insbesondere die Aufwärtsbewegung im ultralangen Laufzeitenbereich – die 30-jährigen Fälligkeiten lagen Ende Mai in der Spitze mit knapp 3,20 Prozent um 90 Basispunkte über ihrem Jahresendstand, bevor es zu einer Erholung kam – hat unter Anlegern Sorgen geschürt, hier könnten erste Vorboten für größeres Ungemach am globalen Markt für Staatsanleihen zu beobachten sein. Denn japanische Staatsanleihen gelten seit Jahrzehnten als eines der stabilsten Segmente in dieser Asset-Klasse. (1)

Ein Grund hierfür ist die Tatsache, dass die japanische Zentralbank (Bank of Japan, BoJ) seit langem die größte Halterin japanischer Staatsanleihen ist. Das Land befand sich bis vor kurzem in einem seit den 1990er Jahren andauernden Deflationszyklus, der als „verlorene Jahrzehnte” bekannt ist. Der Kauf von Anleihen, der es der Regierung ermöglichte, mehr Schulden aufzunehmen und infolgedessen mehr zu investieren, war Teil der Strategie der BoJ zur Ankurbelung der heimischen Wirtschaft. Jetzt scheint Japan die Deflation hinter sich gelassen zu haben, der Ankauf von Anleihen zur Ankurbelung der Wirtschaft bekommt folglich weniger Relevanz. Vielmehr kann sich die BoJ nun darauf konzentrieren, Teile ihrer Bestände sukzessive abzubauen.

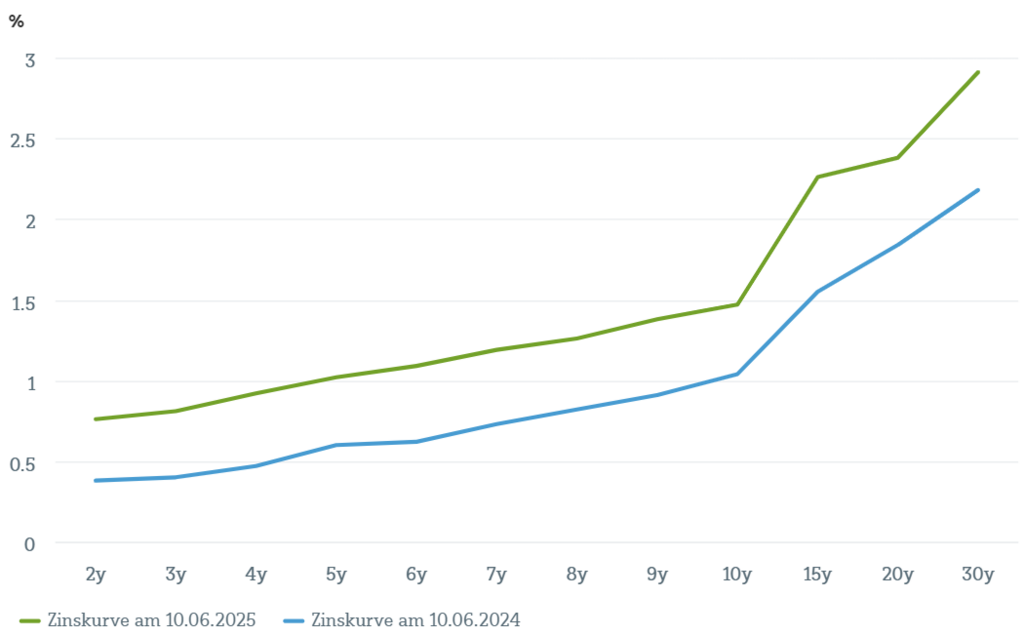

Japanische Staatsanleihen haben über das gesamte Laufzeitenspektrum auf diese Entwicklung reagiert. Wie im Chart der Woche zu erkennen ist, rentieren sämtliche Fälligkeiten deutlich über dem Niveau des Vorjahres, wobei der Renditeanstieg im ultralangen Bereich am ausgeprägtesten ist. Während 30-jährige JGBs um knapp 73 Basispunkte höher rentieren, beträgt der Renditezuwachs bei zehnjährigen Laufzeiten lediglich rund 43 Basispunkte. Ultralange Papiere reagieren gewöhnlich am empfindlichsten auf ein sich änderndes fundamentales oder auch strukturelles Umfeld.

Zu den Sorgen der Investoren beigetragen haben in den vergangenen Wochen JGB-Auktionen im ultralangen Laufzeitenbereich, die weit weniger Nachfrage generiert haben als in den vergangenen Jahren üblich. Normalerweise besteht insbesondere nach ultralangen Anleihen mit attraktiven Renditen hohes Interesse japanischer Versicherer und anderer institutioneller Investoren, doch die jüngsten Auktionen blieben deutlich hinter den Erwartungen zurück. Sorgen vor erhöhter Volatilität aufgrund des von der Trump-Regierung ausgelösten Handelskriegs und eine gewisse Unsicherheit über den zukünftigen geldpolitischen Kurs der BoJ haben hier Wirkung gezeigt.

Wir gehen davon aus, dass insbesondere auch die japanische Geldpolitik in den kommenden Monaten ein Renditetreiber für JGBs bleiben wird. „Stärkere Zinsanhebungen als bisher vom Markt eingepreist dürften unserer Auffassung nach fortgesetzte Renditeanstiege für JGBs mit sich bringen“, sagt Stephan Matthaei, für JGBs zuständiger Portfoliomanager der DWS.

Doch auch wenn sich die Rendite japanischer JGBs über die gesamte Kurve bereits deutlich nach oben bewegt hat und dies voraussichtlich noch weiter tun dürfte, sollte dies unserer Auffassung nach nicht überinterpretiert werden. Viele Gründe für den Anstieg sind hausgemacht, und solange die Bewegung – vor allem auch nach Ansicht der BoJ – geordnet verläuft, sollte sie eher als Annäherung an die fundamentale Realität und weniger als Warnsignal für das globale Segment der Staatsanleihen verstanden werden.

www.fixed-income.org

(1) Sämtliche Daten und Meldungen – sofern nicht anders angegeben – von Bloomberg Finance L.P.; Stand 10.06.2025