Ariel Bezalel und Harry Richards, Investmentmanager bei Jupiter Asset Management, sind der Ansicht, dass die Entwicklung der Weltwirtschaft in den nächsten Monaten deutliche Zinssenkungen erforderlich machen wird. Das könnte Staatsanleihen zugutekommen.

Die Anleihenmärkte haben in den letzten Monaten stark korrigiert, da die Anleger angesichts der nachlassenden Inflation und steigenden Arbeitslosigkeit in den nächsten zwei Jahren mit einer Serie von Zinssenkungen rechnen.

Die US-Notenbank (Fed) hat die Zinswende bereits eingeläutet und ihren Leitzins im ersten Schritt um 50 Basispunkte gesenkt. Damit ist sie dem Beispiel anderer großer Zentralbanken gefolgt, die mit einem schleppenden Wachstum zu kämpfen haben. Dass die Fed den Zinshebel jetzt umgelegt hat, ist auf die Entwicklung der Konjunkturdaten im Sommer zurückzuführen. Diese haben die Risikobalance aus Sicht der Geldpolitik verändert, wodurch sich der Fokus der Fed im Rahmen ihres Doppelmandats von der Sicherung der Preisstabilität auf die Förderung der Vollbeschäftigung verlagert hat.

Wie Fed-Chef Jerome Powell erklärte, wird „eine weitere Abkühlung des Arbeitsmarktes vom Offenmarktausschuss (FOMC) weder angestrebt noch begrüßt“. Das verdeutlicht, welche Bedeutung die Fed den Arbeitsmarktdaten beimisst.

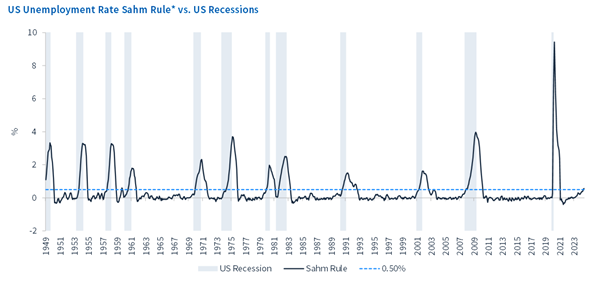

Die Arbeitslosenquote ist in den letzten zwölf Monaten deutlich gestiegen. Die absoluten Arbeitslosenzahlen dagegen sind weiterhin moderat und nicht allzu weit von dem Niveau entfernt, das der Definition von Vollbeschäftigung entspricht. Besorgniserregend ist allerdings das Tempo des Anstiegs der Arbeitslosenzahlen, zumal dieses in den USA in der Vergangenheit ein sehr guter Rezessionsindikator war (wie die viel diskutierte Sahm-Rule zeigt).

Die Daten zur Beschäftigung außerhalb der Landwirtschaft und zum US-Verbraucherpreisindex (CPI) sind die zwei wichtigsten Zahlen, die seit der Fed-Zinssenkung veröffentlicht wurden. Einige meinen, dass die starken, über den Erwartungen liegenden Beschäftigungszahlen im September auf eine robuste Verfassung der Wirtschaft hindeuten. Wir sind jedoch nicht von der Qualität der geschaffenen Arbeitsplätze überzeugt, da der Anstieg vor allem Arbeitsplätze in nicht-zyklischen Bereichen betrifft (öffentlicher Sektor, Gesundheitswesen und private Bildungseinrichtungen). Die zyklische Komponente der Beschäftigungszahlen deutet auf ein deutlich schwächeres Wachstum in den letzten beiden Quartalen hin.

Die Lage der US-Verbraucher ist ebenfalls angespannt. Den jüngsten Schätzungen zufolge sind die während der Pandemie angesammelten Sparüberschüsse inzwischen vollständig aufgebraucht. Anders ausgedrückt gibt es keine zusätzlichen Kraftstoffreserven mehr, die den Konsummotor in den USA am Laufen halten könnten. Die Kreditwürdigkeit der Verbraucher verschlechtert sich weiter und die Ausfälle bei Verbraucherkrediten sind in den letzten Quartalen stark gestiegen.

Alles hängt von der US-Wirtschaft ab

Wie üblich sorgen die US-Wahlen für zusätzliche Unsicherheit. Der Spielraum für zusätzliche Konjunkturmaßnahmen in den USA, zumindest im Jahr 2025, scheint jedoch recht begrenzt zu sein, insbesondere da die Zinslast einen immer größeren Anteil am Haushaltsdefizit ausmacht. Die USA sind seit geraumer Zeit die treibende Kraft hinter dem Wirtschaftswachstum der weltweiten Industrieländer. Daher werden wir die weitere Entwicklung der Wirtschaft genau im Blick behalten, um einen möglichen Wendepunkt nicht zu verpassen.

Der Rest der Welt befindet sich unserer Ansicht nach weiterhin in einer prekären Lage. Dass die Erholung in der Eurozone fast zum Erliegen gekommen ist, zeigen die jüngsten Einkaufsmanagerindex-Daten, die erneut schwach ausgefallen sind. Das ist nicht verwunderlich. Vor der Pandemie gab es verschiedene Hinweise auf strukturelle Schwächen in der Eurozone im Zusammenhang mit einer schwachen demografischen Entwicklung und mangelnden Wettbewerbsfähigkeit. Diese strukturellen Probleme bestehen weiterhin und bremsen die Industrie aus, die sich zudem mit einer starken Konkurrenz aus China konfrontiert sieht.

Die britische Wirtschaft hat sich in der ersten Jahreshälfte 2024 besser als erwartet entwickelt – die jüngsten Daten sind jedoch wieder etwas schlechter ausgefallen. Den größten Gegenwind erfährt die Wirtschaft durch den begrenzten Spielraum für zusätzliche staatliche Konjunkturhilfen und die schnelle Anpassung der Zinssätze für bestehende Hypotheken. Australien wiederum verzeichnete im zweiten Quartal 2024 das schwächste BIP-Wachstum der letzten drei Jahrzehnte mit Ausnahme der Pandemiejahre, und die neuseeländische Wirtschaft schrumpft bereits. Der neue Lockerungszyklus in China ist von den Aktienmärkten sehr positiv aufgenommen worden – unserer Ansicht zeugt er jedoch vor allem von der strukturellen Schwäche der chinesischen Wirtschaft.

Staatsanleihen mit Wertpotenzial

Die Inflation scheint weltweit immer weniger ein Problem zu sein, und der viel diskutierte verzögerte Rückgang der Dienstleistungspreise lässt in den nächsten Monaten noch viel Raum für eine disinflationäre Entwicklung. Wir halten die Geldpolitik – und vor allem das derzeitige reale Zinsniveau – in den wichtigsten Industrieländern weiterhin für zu restriktiv. Die wichtigste Schlussfolgerung ist, dass die Geldpolitik noch einiges an Weg vor sich hat, bis auch nur ein neutrales Zinsniveau erreicht ist. Die Markterwartungen spiegeln dies wider und die Märkte haben eine Rückkehr zu diesem neutralen Niveau (oder eine Annäherung an dieses Niveau) für die kommenden zwei Jahre eingepreist. Noch nicht eingepreist haben sie unserer Ansicht nach das Risiko einer deutlicheren Wachstumsverlangsamung oder sogar Rezession, die die Zentralbanken dazu zwingen könnte, die Zinsen über das neutrale Niveau hinaus zu senken, wozu es in Lockerungszyklen typischerweise auch kommt.

Vor diesem Hintergrund sehen wir trotz der jüngsten Rally weiterhin Wertpotenzial bei Staatsanleihen aus Industrieländern. Neben US-Treasuries halten wir britische und australische Staatsanleihen für zunehmend attraktiv. Unternehmensanleihen erscheinen dagegen weiterhin teuer und die Spreads bewegen sich in der Nähe von Allzeittiefs. Den Zeitpunkt einer Spreadausweitung vorherzusagen ist immer schwierig. Da wir tendenziell auf eine höhere Duration setzen, bevorzugen wir weiterhin eine gewisse Allokation in Kreditanlagen in unseren Portfolios, die die Diversifikation verbessert und als Carry-Quelle dienen kann, falls sich ein günstigeres Wachstumsumfeld abzeichnen sollte. Bei unserem Engagement an den Kreditmärkten gehen wir jedoch sehr selektiv vor.

Derivaterisiko - Die Strategie kann Derivate zur Generierung von Renditen und/oder Reduzierung von Kosten und/oder des Gesamtrisikos des Portfolios einsetzen. Der Einsatz von Derivaten kann ein höheres Risikoniveau bedeuten. Eine kleine Bewegung im Kurs einer zugrunde liegenden Anlage kann zu einer überproportional großen Bewegung im Kurs der derivativen Anlage führen.

Contingent Convertible Bonds (CoCos) - Die Strategie kann in Contingent Convertible Bonds (CoCos) investieren. Diese Instrumente können infolge bestimmter auslösender Ereignisse erhebliche Verluste erleiden. Konkret können diese auslösenden Ereignisse zu einem teilweisen oder vollständigen Wertverlust führen oder die Anlagen können in Aktien umgewandelt werden, was ebenfalls mit erheblichen Verlusten verbunden sein kann.

Sub-Investment-Grade-Anleihen - Die Strategie darf einen erheblichen Teil ihres Vermögens in Wertpapiere investieren, die von einer Ratingagentur mit einem Rating unterhalb Investment Grade eingestuft wurden. Bei ihnen wird das Risiko eines Kapitalverlusts oder einer Nichterfüllung von Ertragszahlungsverpflichtungen als größer angesehen als bei Anleihen mit Investment-Grade-Rating.

www.fixed-income.org

Grafik: Veränderung der US-Arbeitslosenquote (Sahm-Rule)* und US-Rezessionen

Quelle: Bloomberg, Stand 30.09.24; * Differenz zwischen dem aktuellen Dreimonatsdurchschnitt der Arbeitslosenquote und ihrem niedrigsten Wert in den vorangegangenen zwölf Monaten