Die Fiskalpolitik steht erneut im Fokus, da wichtige Industrieländer einen expansiven Kurs einschlagen, während viele Schwellenländer vorsichtiger vorgehen.

In den USA schätzt das überparteiliche Congressional Budget Office, dass Präsident Donald Trumps Steuer- und Ausgabengesetz „Big Beautiful Bill“ das Haushaltsdefizit bis 2034 um 2,4 Billionen Dollar erhöhen wird. Mit dem Gesetz will Trump Steuererleichterungen aus seiner ersten Amtszeit dauerhaft verlängern und seine Wahlversprechen zur Abschaffung der Steuern auf Trinkgeld und Überstunden einlösen. Außerdem sollen die Ausgaben für Grenzschutz und Verteidigung erhöht werden. Das Gesetz umfasst aber auch Ausgabenkürzungen, die insbesondere das Medicaid-Programm betreffen.

Die bestenfalls gemischten Ergebnisse der Abteilung für Verwaltungseffizienz (DOGE), mit der Trump massive Einsparungen im Staatsapparat durchsetzen wollte, haben die Hoffnungen auf einen radikalen Neustart in der US-Haushaltspolitik zerschlagen. Der Milliardär Elon Musk, der die Abteilung seit ihrer Gründung Anfang dieses Jahres geleitet hatte, ist aus der Regierung ausgeschieden und hat die Ausgabenpläne der Regierung scharf kritisiert.

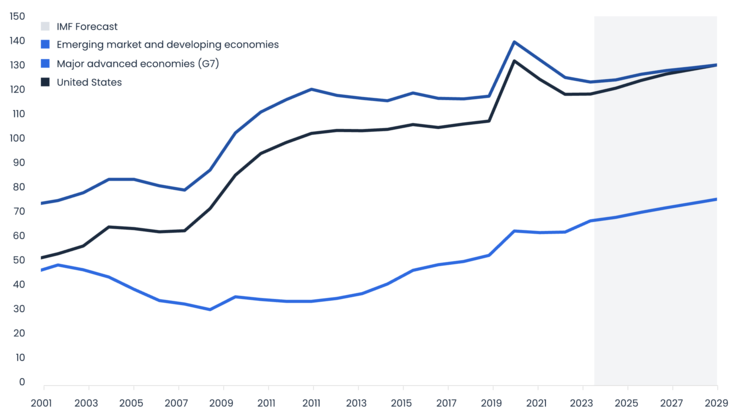

Eine fehlende Fiskaldisziplin ist heute ein Problem in Industrieländern und nicht in Schwellenländern

Auch in Europa ist die fiskalpolitische Lage nicht gerade rosig. Die geopolitische Neuordnung, die durch Trumps „America First“-Politik beschleunigt wird, hat Zweifel an der Stärke des seit dem Zweiten Weltkrieg bestehenden transatlantischen Verteidigungsbündnisses aufkommen lassen. Deutschland hat daraufhin angekündigt, 1 Billion Euro in die Stärkung des Militärs und den Ausbau der Infrastruktur zu investieren.

Die Bundesregierung hat ein neues Sondervermögen für Investitionen in Infrastruktur eingerichtet, das über einen Zeitraum von zwölf Jahren Kredite in Höhe von bis zu 500 Milliarden Euro aufnehmen darf. Außerdem hat Deutschland seine strengen Schuldenregeln gelockert und beschlossen, künftig alle Verteidigungsausgaben, die 1% des BIP übersteigen, von der Schuldenbremse auszunehmen. Darüber hinaus können sich die 16 Bundesländer künftig bis zu einer Höhe von 0,35% des BIP verschulden.

Angesichts der Bedeutung Deutschlands als größter Volkswirtschaft des Kontinents und seines Einflusses in der Europäischen Union könnten diese Schritte weitreichende Auswirkungen auf das restliche Europa haben. Während Deutschland dank seiner relativ niedrigen Schuldenquote Spielraum für höhere Ausgaben hat, trifft das auf andere große europäische Volkswirtschaften nicht zu: In Frankreich, Italien und Großbritannien zum Beispiel übersteigt die staatliche Neuverschuldung die jährliche Wirtschaftsleistung.

Während sich die Industrieländer damit abplagen, ihre Defizite zu und Schuldenberge abzubauen, erzielte Argentinien im vergangenen Jahr dank weitreichender Sparmaßnahmen einen Haushaltsüberschuss. Neben drastischen Personalkürzungen in der öffentlichen Verwaltung trieb die argentinische Regierung unter den Konditionen eines 20 Milliarden Dollar schweren Kreditpakets des IWF Reformen wie die Lockerung von Devisenkontrollen voran.

Diese Entwicklungen rücken die Fiskalpolitik in den Mittelpunkt des Interesses und die Geldpolitik stärker in den Hintergrund. Dadurch haben wir es jetzt mit einem ganz anderen Umfeld zu tun als in den Jahren 2022-2024, als die Zentralbanken ihre Geldpolitik aggressiv strafften, um die Inflation unter Kontrolle zu bringen, nachdem es durch die staatlichen Konjunkturhilfen während der Corona-Pandemie zu einem starken Preisanstieg gekommen war.

Seither hat die Inflation deutlich nachgelassen (obwohl sie immer noch über den Zielwerten der Zentralbanken liegt), und das Zinsumfeld hat sich normalisiert. In vielen Industrieländern liegen die realen Zinsen jetzt wieder auf einem attraktiven Niveau. Die Renditekurven sind steiler geworden, wobei die expansive Fiskalpolitik insbesondere die Renditen am langen Ende der Kurve unter Druck setzt.

Das aktuelle Umfeld unterscheidet sich deutlich von dem der Jahre nach der globalen Finanzkrise, als eine ultralockere Geldpolitik die Renditen in großen Teilen des Anleihenuniversums in den negativen Bereich drückte. Heute bewegen sich die Renditen fast auf dem höchsten Stand seit der globalen Finanzkrise, was die Attraktivität von Staatsanleihen erhöht. Andererseits sind die Credit Spreads trotz des Risikos einer starken Spreadausweitung weiterhin eng. Damit ist dies ein optimaler Zeitpunkt für eine Umschichtung in „sicherere“ Staatsanleihen.

Die gute Nachricht

US-Präsident Trumps erratische Zollpolitik ist ein weiteres Thema, das die Sorgen und die Verunsicherung der Anleger verstärkt hat, da unklar ist, wie sich die Zölle auf Inflation und Wachstum auswirken werden. Bislang haben die USA nur mit Großbritannien eine Einigung erzielt. Mit anderen großen Handelspartnern wie China und der Europäischen Union wird noch verhandelt. Unterschiedliche Zollsätze für verschiedene Handelspartner dürften zu einer unterschiedlichen Performance der verschiedenen Märkte führen.

Geopolitische Risiken verstärken die Marktvolatilität zusätzlich. Mit dem Konflikt zwischen Israel und dem Iran hat sich die Lage im Nahen Osten weiter zugespitzt. Dies und der andauernde Krieg zwischen der Ukraine und Russland haben die Unsicherheit an den Märkten insgesamt erhöht. Aus den schwelenden Spannungen mit China im Konflikt um Taiwan könnte ein weiterer geopolitischer Brennpunkt entstehen.

Ein neues, von einer erhöhten Makrovolatilität geprägtes Umfeld

Fiskalpolitische Divergenzen, zollbedingte Unsicherheiten und geopolitische Turbulenzen haben zu einer erhöhten Volatilität am Anleihenmarkt beigetragen. Die unterschiedliche Ausgabenpolitik der Regierungen spricht für einen aktiven Ansatz bei Staatsanleihen und Strategien wie unser Jupiter Global Government Bond Active ETF (GOVE) sind gut positioniert, um Chancen entlang der Zinsstrukturkurve und in verschiedenen Regionen zu identifizieren. Die aktuell hohe Renditestreuung zwischen verschiedenen Staatsanleihenmärkten verdeutlicht die Vorteile eines weltweit diversifizierten Staatsanleihenportfolios. In diesem Umfeld spricht unserer Ansicht nach viel für eine Diversifikation über verschiedene entwickelte Staatsanleihenmärkte und ein selektives Engagement in Schwellenländeranleihen.

www.fixed-income.org