John Murray, Managing Director & Port-foliomanager Gewerbeimmobilien bei PIMCO, und François Trausch, CEO und CIO des weltweit agierenden Immobilieninvestors und -managers PIMCO Prime Real Estate (eine Tochtergesellschaft von PIMCO), sehen den Gewerbeimmobilienmarkt an einem Scheideweg. Trotz hoher Zinsen und eines volatilen Umfelds bieten sich jedoch attraktive Chancen für Investoren, insbesondere in renditestarken Sektoren wie Rechenzentren und Logistik, die von Digitalisierung und E-Commerce profitieren. Investoren sollten diese Chancen strategisch nutzen.

Anhaltend hohe Zinsen der Zentralbanken blieben Belastung für Gewerbeimmobilienbranche

Anhaltend hohe Zinsen der Zentralbanken belasten die Gewerbeimmobilienbranche. Die Zentralbanken seien eine "beständige Quelle der Frustration" für Kreditgeber und -nehmer, so Murray und Trausch, da sie die Zinsen zur Inflationsbekämpfung länger als erwartet hochhielten. Dies führte zu höheren Kreditkosten und sinkenden Bewertungen.

Obwohl die kurzfristigen Zinsen ihren Höhepunkt überschritten zu haben scheinen, erwartet der Markt laut Murray und Trausch keine schnelle Erholung. Es wird von Realzinsen ausgegangen, die 200 bis 300 Basispunkte über dem Niveau von 2021 liegen. Folglich dürften die Kapitalisierungssätze erhöht bleiben und die Immobilienpreise deutlich unter ihren Höchstständen verharren.

Drohende Kreditausfälle in Höhe von 1,5 Billionen US-Dollar in den nächsten zwei Jahren verschärfen die Situation zusätzlich. Erhöhte Kreditkosten und Kapitalisierungssätze stellen Kreditgeber und -nehmer vor große Herausforderungen, so die Autoren.

Chancen im volatilen Umfeld

Trotz des schwierigen Umfelds sehen Murray und Trausch Chancen für Investoren mit Kapital und Expertise. Der Liquiditätsdruck eröffne Möglichkeiten für Sonderlösungen im Finanzierungsbereich. Zudem könnten Relative-Value-Chancen zwischen den Anlagesegmenten und Regionen mit robusten Fundamentaldaten genutzt werden

Sektor-Highlights

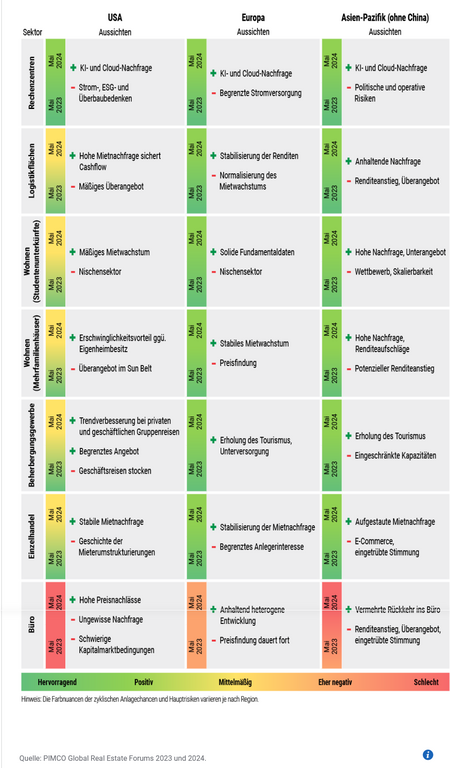

• Rechenzentren im KI-Zeitalter: Große Nachfrage und Risiken

Der KI-Boom hat laut Murray und Trausch einen "weltweiten Ansturm auf Rechenzentren" ausgelöst. Das globale Leasingvolumen erreichte im ersten Quartal 2024 bereits "1.800 Megawatt – womit es sich in nur drei Jahren versiebenfacht hat." Pächter mieten ganze Gelände statt einzelner Gebäude. Dieser Ausbau wird vom "Streben der Regierungen nach digitaler Souveränität" angetrieben, stößt aber an die "begrenzte Stromversorgung als Hindernis für den weltweiten Kapazitätsausbau".

KI könnte langfristig den Bedarf an Büro- und Studentenwohnungen verringern, die Bevölkerungsdichte in Städten senken und Nebenlagen unattraktiver machen. "Wie schnell und in welchem Ausmaß dies geschehen wird, bleibt jedoch unklar."

Rechenzentren bieten Anlegern als "kritische Infrastruktur" eine Möglichkeit, am KI-Wachstum teilzuhaben, "ohne auf die ultimativen Gewinner der KI-Technologie setzen zu müssen", so die Autoren.

• Lager/Logistik: Nachhaltiges Wachstum durch Deglobalisierung und E-Commerce

"Die Deglobalisierung und der E-Commerce werden das nachhaltige langfristige Wachstum im Lager- und Logistiksektor weiter ankurbeln", so Murray und Trausch.

In Asien treiben Nearshoring und Friendshoring die Nachfrage. "Japan und Südkorea könnten von einer Rückverlagerung der Produktion in den Heimatmarkt (Reshoring) profitieren".

In Europa sinkt die Nachfrage, die Mieten "ziehen aber weiter an". "Logistikimmobilien stehen wieder ganz oben auf der Einkaufsliste von Investoren" und könnten höhere Kapitalisierungssätze begrenzen.

In den USA bleibt die Nachfrage positiv, jedoch abgeschwächt. Günstigere Sunbelt-Märkte "mit niedrigeren Eintrittsbarrieren könnten Zeuge einer Angebotswelle und längeren Verfügbarkeitsphase werden".

• Mehrfamilienhäuser: Hohe Nachfrage, kurzfristige Herausforderungen in den USA

„Weltweit sind die Aussichten für Mehrfamilienhäuser in Anbetracht der hohen strukturellen Nachfrage grundsätzlich positiv“, so die Autoren.

In Europa werden steigende Mieten und Preise erwartet: "Das begrenzte Wohnungsangebot, verschärft durch die hohen Baukosten und strengeren Umweltauflagen, trifft auf eine steigende Nachfrage durch vermehrte Haushaltsgründungen und Abwanderung in Metropolregionen."

Im asiatisch-pazifischen Raum "treibt ein moderates Unterangebot die Preise und Mieten nach oben". "Die Nachfrage nach Mietwohnungen wird von steigenden Eigenheimpreisen und der Landflucht Jüngerer angekurbelt. Der Trend zu späteren Familiengründungen und mehr Einpersonenhaushalten verstärkt die Nachfrage zusätzlich."

In den USA gibt es kurzfristige Herausforderungen: "2022 erreichte die Zahl der Neubauten bei Mehrfamilienhäusern mit 583.000 Wohnungen ein 40-Jahres-Hoch. Das führte zu Leerständen und einem Marktwertverfall von 25 bis 30 Prozent durch steigende Kapitalisierungssätze." Bis 2026 wird eine Stabilisierung erwartet, da weniger gebaut wird. Der Sunbelt gilt als "wichtige Wachstumsregion mit Bevölkerungszuwanderung".

• Büros: Gegenwind trotz regionaler Unterschiede

Die globalen Aussichten für Bürogebäude bleiben "herausfordernd", erklären Murray und Trausch. Nachfrage und Preisbildung sind weltweit eingeschränkt, Bewertungen stehen unter Druck, "da globale Eigentümer und Finanzierer weniger Büroflächen in Portfolios halten möchten". Der Büroanteil sank von "35 Prozent 2022" auf "29 Prozent".

Allerdings sind die Aussichten von Region zu Region unterschiedlich. In Europa ist "die Nachfrage nach zentralen, grünen Top-Objekten relativ hoch" aufgrund des schwächeren Homeoffice-Trends. Im asiatisch-pazifischen Raum bleibt die Nachfrage in Cityzentren "weitgehend stabil" wegen "kleinerer Wohnungen, kürzerer Wege und stärkerer Bürokultur".

Am pessimistischsten sind die Prognosen für die USA: "In den USA werden aufgrund von Kosteneinsparungen und des Homeoffice-Trends weniger Büroflächen nachgefragt, als neue Stellen entstehen“, so Murray und Trausch. Die Preise und Mieten dürften außer bei Klasse A+ Immobilien weiter fallen, wenn private Kapitalgeber zurückhaltend bleiben und die Kapitalisierungssätze steigen.

www.fixed-income.org

Abbildung: Überblick über globale Immobilien – Ausblick 2024 und 2023 nach Sektor und Region

PIMCO Immobilienausblick: Hohe Zinsen, Geopolitik und Klimarisiko belasten Gewerbeimmobilien - Chancen in Rechenzentren & Logistik

fixed-income.org

- BOND MAGAZINE

- Who is Who

- Anleihen-Check

- Investment

- Neuemissionen

- Unternehmens-News

- Restrukturierung

- Schuldscheindarlehen

- Emission von Anleihen

- Handelbarkeit

- Schuldverschreibungsgesetz (SchVG)

- Anleihehandel QUOTRIX Wochenrückblick

- Zinsen, Renditen, Geldmarktsätze

- Ratingdefinition

- Events

- Links

- Über uns

- Impressum

- Datenschutzerklärung