In einer Welt, in der eine Schlagzeile oder ein Tweet die Märkte schnell und erheblich beeinflussen kann, bieten kurzlaufende Anleihen seit Jahresbeginn eine relative Stabilität.

Am deutlichsten zeigt sich dies in den Märkten der Eurozone, wo eine protektionistischere Haltung der USA mit einer tiefgreifenden Veränderung der deutschen Fiskalpolitik einherging und die Renditen längerlaufender Anleihen in die Höhe trieb.

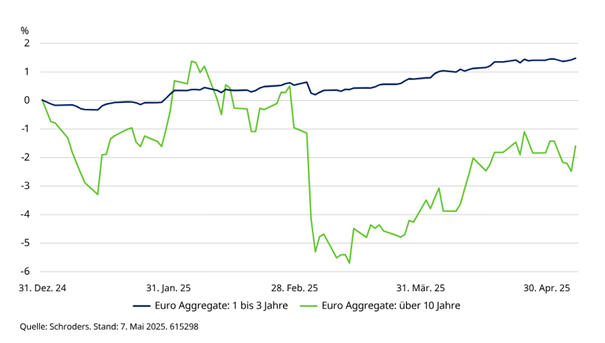

Die folgende Grafik vergleicht die Wertentwicklung des Bloomberg Euro Aggregate Index (bestehend aus Staatsanleihen, Unternehmensanleihen und verbrieften Wertpapieren) im ein- bis dreijährigen Sektor mit dem über zehnjährigen Sektor.

Wie man sehen kann, steht die deutlich gleichmäßigere Wertsteigerung des Marktes für kurzlaufende Anleihen seit Jahresbeginn im Gegensatz zu der erheblich höheren Volatilität und der unterdurchschnittlichen Wertentwicklung von Anleihen mit längeren Laufzeiten.

Dies gilt jedoch nicht nur für die Märkte der Eurozone – auch in den USA und Großbritannien ist es ähnlich. Auch hier schnitten Anleihen mit längeren Laufzeiten unterdurchschnittlich ab und wiesen – wie angesichts des höheren Zinsrisikos zu erwarten war – eine höhere Volatilität auf.

Die Renditekurven sind steiler geworden

Ein Großteil der Outperformance kurzlaufender Anleihen seit Jahresbeginn ist auf steiler werdende Renditekurven zurückzuführen. Die Renditen sind am kürzeren Ende der Kurve gefallen, da die Zentralbanken ihre Tendenz zur einer lockeren Geldpolitik beibehalten haben, und in den meisten Fällen haben sie am längeren Ende zugelegt, weil die Laufzeitprämie* gestiegen ist.

Da sich die Renditen bekanntlich umgekehrt zum Kurs entwickeln, war die Kursrendite des ein- bis dreijährigen Segments seit Jahresbeginn positiv, wobei eine zusätzliche Kuponrendite die Gesamtrendite nochmals steigerte.

Im Vergleich dazu verzeichnete das über zehnjährige Segment Totalrenditeverluste. Der Grund: Die (wenn auch höhere) Kuponrendite reichte nicht aus, um die Verluste aus steigenden Renditen auszugleichen.

Der Stabilitätseffekt des Einkommens

Obwohl die Kurven zuletzt steiler geworden sind, so sind sie aus historischer Sicht jedoch weiterhin ziemlich flach. Dies bedeutet, dass Anleger:innen bei deutlich geringerer Duration (oder Zinsrisiko) vergleichsweise attraktive Renditen erzielen können.

Nachdem die Tage der Nullzinspolitik nun hinter uns liegen, sind Erträge glücklicherweise wieder zu einem wichtigeren Teil der Anleiherenditen geworden. Dies gilt zwar unabhängig von der Laufzeit, jedoch bedeutet die viel geringere Duration, die mit kurzlaufenden Anleihen verbunden ist, dass dieser stetige Einkommensstrom einen größeren Anteil an der Gesamtrendite dieses Sektors ausmacht.

Anders ausgedrückt: Der Puffer oder der Schutz vor Kapitalverlusten für kurzlaufende Anleihen ist größer, denn die Rendite pro Einheit des Zinsrisikos ist höher.

Dies wird in der folgenden Grafik veranschaulicht, die die Breakeven-Niveaus (die Renditeänderung, die erforderlich ist, um die Erträge aus einem Zwölf-Monats-Zeitraum auszugleichen) im Vergleich der Märkte für kurz- und langlaufende Anleihen in der Eurozone zeigt.

Wir sagen nicht, dass dieser Abschnitt der Kurve keine Verluste verursachen wird. Aber je höher der Breakeven-Punkt, desto mehr Schutz hat man.

Wie geht es jetzt weiter?

Wir können uns auf dem Höhepunkt der Unsicherheit befinden – oder auch nicht. Mit Sicherheit lässt sich jedoch sagen, dass kurzlaufende festverzinsliche Wertpapiere eine strategische Rolle in einem breiteren Anlageportfolio spielen.

Bei sinkenden Cashraten können kurzlaufende festverzinsliche Wertpapiere Anleger:innen den gewünschten Einstieg bieten, um aus Cash auszusteigen oder ein breit angelegtes Anlageportfolio zu diversifizieren, um die Volatilität der Renditen zu reduzieren. Das konstante Ertragsniveau trägt heute – wie in der Vergangenheit – dazu bei, die Marktvolatilität zu begrenzen. Dies ist besonders nützlich, wenn die wirtschaftlichen Aussichten das Potenzial haben, sich von einem Moment auf den anderen zu ändern.

Angesichts des aktuellen Umfelds ist es wichtig, sich Folgendes vor Augen zu halten: Es reicht nicht mehr, einfach nur Anleihen zu kaufen, sondern es gilt, auch die Positionierung innerhalb der Zinsstrukturkurve sowie geografische und anlageklassenbezogene Unterschiede zu berücksichtigen. Aus diesem Grund erfüllt ein aktiv verwalteter Fonds mit kurzlaufenden Anleihen viele Kriterien für Anleger:innen, die das Risiko ihres Portfolios diversifizieren möchten, insbesondere wenn er in der Lage ist, schnell auf ein sich veränderndes und herausforderndes Marktumfeld zu reagieren.

* Die Laufzeitprämie ist diese zusätzliche Rendite (Ertrag), die Sie für das zusätzliche Risiko erhalten, Ihr Geld beispielsweise zehn Jahre lang fest anzulegen, anstatt es in risikofreie Wertpapiere mit mehreren Fälligkeiten, wie einmonatige Schatzwechsel für zehn Jahre, zu reinvestieren.

www.fixed-income.org