Nach drei Jahren mit starken Renditen hat Emerging Market Debt noch mehr zu bieten, zumal die jüngste Erholung der Mittelzuflüsse wahrscheinlich an Dynamik gewinnen wird. Dieser Ansicht ist Abdallah Guezour, Head of Emerging Markets Debt and Commodities bei Schroders:

Die Exporte der Schwellenländer zeigen trotz höherer US-Handelszölle eine bemerkenswerte Widerstandsfähigkeit. Das trägt dazu bei, dass die Wachstumsunterschiede zwischen den Schwellenländern und den USA auf einem Niveau bleiben, das historisch gesehen ausreicht, um Kapitalzuflüsse in die Schwellenländer anzuziehen. Schwellenländeranleihen profitieren folglich von einer allmählichen Rückkehr der Kapitalzuflüsse nach mehreren Jahren der Abflüsse. Diese Umschichtungen in Schwellenländeranleihen befinden sich allerdings noch in einem sehr frühen Stadium, weil globale Anleger trotz der starken Performance der letzten drei Jahre nach wie vor zu wenig in diese Anlageklasse investieren.

Die Aussichten für Rohstoffe bleiben insgesamt positiv. Die Ölmärkte sind gut versorgt, was sich jedoch bereits in der jüngsten unterdurchschnittlichen Preisentwicklung widerspiegelt. Bei den Basismetallen sticht Kupfer hervor, weil sich das Gleichgewicht zwischen Angebot und Nachfrage aufgrund erheblicher betrieblicher Störungen im Bergbau und der erwarteten Nachfrage im Zusammenhang mit KI ins Defizit verschoben hat. Gold setzt seinen stetigen Aufwärtstrend fort, unterstützt durch die Nachfrage der Zentralbanken und erste Portfolio-Umschichtungen zur Diversifizierung, wobei es bislang keine überzeugenden Anzeichen für Übertreibungen in der späten Konjunkturphase gibt.

Mit Blick auf jüngsten Entwicklungen in Venezuela lassen erste Überlegungen vermuten, dass die Absetzung von Präsident Maduro und die implizite Unterstützung durch die USA (im besten Fall) die Möglichkeit einer Umschuldung mit attraktivem Erholungspotenzial schaffen. Der Weg dorthin dürfte jedoch lang und kompliziert sein, insbesondere angesichts der mit einem Regimewechsel verbundenen politischen und sicherheitspolitischen Risiken und der Tatsache, dass eine wesentliche Steigerung der Ölproduktion in naher Zukunft unwahrscheinlich ist.

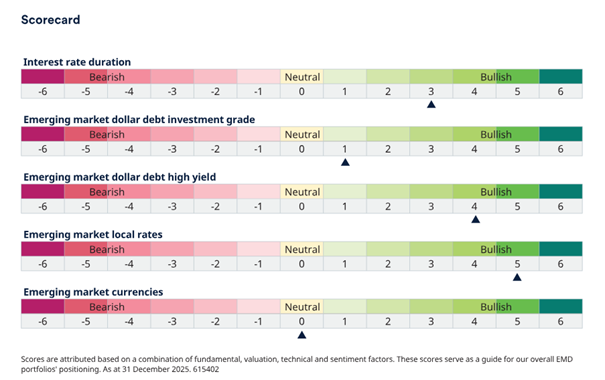

Aufgrund der günstigen Inflationsdynamik, der hohen Realzinsen und der im Vergleich zu den Industrieländern günstigeren Entwicklung der Staatsverschuldung in den Schwellenländern bleiben Schwellenländeranleihen in lokaler Währung unsere bevorzugte Anlageklasse für 2026. Wir bevorzugen weiterhin Brasilien, Mexiko, Südafrika, die Philippinen und Teile Mitteleuropas, wo wir für die nächsten zwölf Monate Renditen von über 10% erwarten.

Trotz unattraktiver Spreads bei Hartwährungsanleihen bieten ausgewählte Staats- und Unternehmensanleihen aus dem High-Yield-Bereich nach wie vor verbesserte Kreditkennzahlen und attraktive Erträge, was 2026 zu einer Rendite von mehr als 7 % für diesen Sektor führen könnte. Weiteres Aufwärtspotenzial besteht auch weiterhin bei Anleihen aus Ländern wie Ägypten, Argentinien, Angola und Nigeria.

www.fixed-income.org