Staatliche Schuldverschreibungen erbrachten im ersten Quartal 2019 überdurchschnittliche Ergebnisse, während die geopolitischen Schlagzeilen die Aufmerksamkeit auf sich zogen und sich die Rohstoffe erholten. Zwar ist diese Assetklasse nach wie vor mit Risiken behaftet, aber teilweise hat sich der doch erhebliche Gegenwind mittlerweile in Rückenwind verwandelt.

Highlights

Die harten Währungen starteten stark: Das erste Quartal 2019 sorgte für solide Renditen bei den Anlegern aller Assetklassen der Schwellenländeranleihen (EMD). EM-Hartwährungsanleihen verzeichneten die höchsten Renditen (mit +7,0% für staatliche EM-Schuldverschreibungen und +5,2% für EM-Unternehmensanleihen). Die Zinssätze für US-Schatzwechsel hatten seit Anfang des Jahres 27 Basispunkte (bps) zugelegt, weil die Fed in freundlicher Gesinnung auf ein Niveau zurückkehrte, das man zuletzt im Dezember 2017 gesehen hatte. Die lokalen EM-Märkte profitierten von niedrigeren Inflationswerten (+2,9%), langsamem Wachstum und Zurückhaltung bei den Zentralbanken. Die EM-Währungen waren zu Beginn des Jahres stärker, kamen im März aber infolge der besonderen Ereignisse in Argentinien und in der Türkei sowie aufgrund der gesunkenen Wachstumserwartungen in Europa wieder zurück. An Schlagzeilen über die Handelsverhandlungen zwischen den USA und China mangelte es wahrhaft nicht; doch nach wie vor scheint sich zwischen den Parteien ein tiefer Graben aufzutun.1

Wahlen wirkten sich auf die Volatilität aus: Geopolitische Ereignisse und Wahlen in verschiedenen aufstrebenden Märkten führten zu einem gewissen Maß an Volatilität, besonders als sich die politische und humanitäre Situation in Venezuela zunehmend verschlechterte. Es gab Wahlen in der Türkei, in der Ukraine und in El Salvador; in Südafrika, Indonesien und Israel stehen die Wahlen vor der Tür. Die ehrgeizigen Vorstellungen des brasilianischen Präsidenten Bolsanaro von einer Reform und Überholung des Rentensystems lösten politische Turbulenzen aus, und der Plan sieht einem langwierigen legislativen Prozess entgegen.

Die monetären Bedingungen haben sich verbessert: Im Laufe des Quartals fror die Fed die Zinssätze ein. Sie vermittelte nicht den Anschein, diese in Kürze erhöhen zu wollen – und hielt sie zwischen 2,25% und 2,5%, als wollte sie darauf hinweisen, dass die wirtschaftlichen Wachstumsaktivitäten ihr solides Tempo des vierten Quartals mittlerweile verringert haben könnten. Auch China unternahm Schritte, um die monetären Bedingungen zu verbessern und das Wachstum anzukurbeln – wovon in unserer letzten Veröffentlichung, „Auswirkungen der Geldpolitik auf Schwellenländeranleihen“, die Rede war. Die Rohstoffpreise sind im ersten Quartal stark angestiegen, wobei der Brent Crude-Index einen Anstieg von 27% und der Core Commodity CRB-Index einen Anstieg von 8% verzeichnete.1

Prognose

Insgesamt halten wir die Bewertungen von Schwellenländeranleihen grundsätzlich für relativ attraktiv. In der Regel gedeihen die aufstrebenden Märkte in Zeiten, in denen die Zentralbanken Zurückhaltung üben und die Wirtschaft positive Wachstumszahlen verzeichnet. Allerdings bestehen noch immer Risiken hinsichtlich der andauernden Handelsverhandlungen zwischen den USA und China, eventueller Bewegungen im Zinsbereich, lokaler Wahlen und Währungsschwankungen.

Wo wir Chancen erkennen: Wir vertreten nach wie vor eine konstruktive Auffassung über die Schwellenländeranleihen insgesamt und halten Hartwährungsanleihen in der gegenwärtigen Situation für höchst attraktiv, da diese von der Erwartung niedrigerer Zinsen und einem soliden wirtschaftlichen Wachstum profitieren. Die lokalen Zinssätze bleiben unserer Ansicht nach weiterhin attraktiv; allerdings müssen die Anleger selektiv vorgehen, besonders im Hinblick auf Währungen, die nicht den Rückenwind einer potenziellen Aufwertung genießen.

Die wichtigsten Risiken sollte man im Auge behalten: Für den Rest des Jahres werden die Hauptrisiken weiterhin in Zusammenhang mit der US-amerikanischen Handelspolitik und deren potenziellen Auswirkungen auf den weltweiten Handel stehen, insbesondere im Hinblick auf das wachsende Handelsdefizit zwischen den USA und China. Angesichts der Tatsache, dass die EM-Länder ihre Währungen gerne als Stoßdämpfer oder auch als Mittel verwenden, um ihre Exporte auf den Weltmärkten attraktiver zu machen, und damit ihre Wirtschaft anzukurbeln, müssen Anleger bei der Auswahl von Währungen ihr kritisches Urteilsvermögen einsetzen.

Selektivität bleibt ein wichtiger Faktor: Es gibt aktuell im Hintergrund viel Grund für Optimismus, was die aufstrebenden Märkte anbelangt, denn die Situation hat sich seit 2018 deutlich verbessert. Die sorgfältige Auswahl der Wertpapiere, aktives Management und Risikobegrenzung bleiben enorm wichtig.

Autor: Cem Karacadag

Cem Karacadag ist Leiter der Emerging Markets Sovereign Debt Group von Barings. Er ist der leitende Portfoliomanager für die Emerging Markets Sovereign Debt-Strategie und der Backup-Portfolio-Manager für die Emerging Markets Local Debt-Strategie des Unternehmens und die Blended Total Return-Strategie. Cem Karacadag ist seit 1994 in der Branche tätig. Seine Erfahrung umfasste die Analyse von Staatsanleihen, makroökonomische Politikforschung und -beratung sowie die Rentenstrategie für Schwellenländer. Vor seinem Eintritt in die Kanzlei im Jahr 2014 war Karacadag bei OppenheimerFunds tätig, wo er in den Bereichen Hartwährungen und lokale Währungen in Osteuropa und Asien tätig war. Davor war er bei der Credit Suisse im Bereich Emerging Markets in Asien und Lateinamerika sowie beim Internationalen Währungsfonds (Währungsfonds) tätig, wo er sich auf geldpolitische Instrumente, Wechselkurspolitik und Bankenumstrukturierungen in China, Indonesien und Osteuropa konzentrierte. Er hatte auch Positionen bei Standard & Poor‘s und der Federal Reserve Bank in New York inne. Cem Karacadag hält ein B.A. in Wirtschaftswissenschaften der Tufts University und einen M.A. in International Economics und European Studies der Johns Hopkins University.

Barings

Barings ist ein globales Finanzdienstleistungsunternehmen mit mehr als 317 Milliarden US-Dollar*, das sich den wachsenden Investitions- und Kapitalanforderungen unserer Kunden widmet. Wir bauen dauerhafte Partnerschaften auf, die unsere ausgeprägte Expertise in traditionellen und alternativen Anlageklassen nutzen, um innovative Lösungen und außergewöhnlichen Service zu bieten. Als Teil von MassMutual verfügt Barings über eine starke globale Präsenz mit über 2.000 Mitarbeitern und Büros in 16 Ländern.

https://www.fixed-income.org/

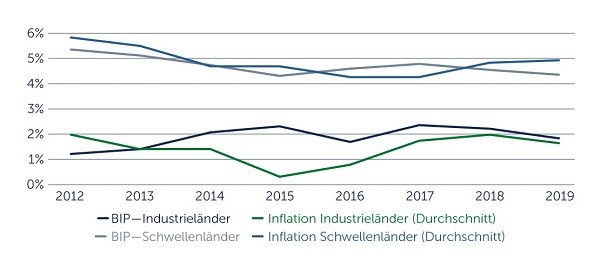

(Grafik: Schwellenländer versus Industrieländer – Inflation und Wachstum)

Quelle: Internationaler Währungsfonds, World Economic Outlook Database. Stand: April 2019.