Während des gesamten Jahres 2024 hielten wir an unserer positiven Haltung gegenüber risikoreichen Anlageklassen fest – hauptsächlich, weil unsere Wachstumsprognosen generell weniger alarmierend waren als die des Marktes.

Der Grund, warum wir in den letzten zwölf Monaten US-Aktien bevorzugt haben, ist die Unterschätzung des US-Wachstums durch den Konsens. Die sehr gute Performance risikoreicher Anlagen 2024 gibt uns im Nachhinein Recht. Bei den Zinssätzen waren die Ergebnisse gemischt, mit einer Performance nahe der Neutralität.

Der Konsens für 2025 unterscheidet sich stark von dem für 2024. Die Rezessionsängste sind verschwunden, die Wachstumsprognosen wurden nach oben korrigiert und die Erwartungen an das Gewinnwachstum sind hoch. In einem Jahr, das aufgrund politischer und geopolitischer Unsicherheiten wahrscheinlich recht turbulent sein dürfte, lassen auch die Bewertungen wenig Spielraum für Enttäuschungen.

Bedeutet dies, dass wir unsere Allokationen jetzt defensiver ausrichten? Nein.

Die globale Wachstumsdynamik ist nach wie vor positiv, insbesondere in den USA, und der Jahresauftakt hat sich in der Vergangenheit als günstig für Risikoanlagen erwiesen. Wir halten es jedoch für angemessen, die Sensitivität unserer Portfolios gegenüber den aus unserer Sicht asymmetrischen Zinsniveaus schrittweise zu erhöhen.

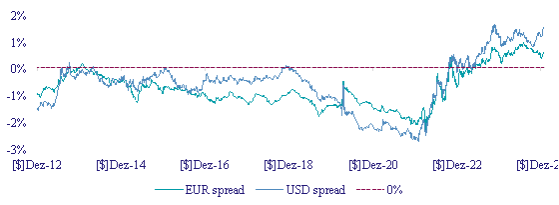

Der Gleichgewichtszins oder neutrale Zinssatz ist ein Zinssatz, den wir per Definition nicht beobachten können. Dennoch ist dies ein sehr wichtiger Aspekt für die Zentralbanken (zur Erinnerung: der reale neutrale Zinssatz entspricht dem potenziellen Wachstum einer Volkswirtschaft) und folglich auch für die Aktienmärkte. Es gibt viele Modelle, mit denen versucht wird, den neutralen Zinssatz einer Volkswirtschaft zu ermitteln, aber keines von ihnen ist wirklich aussagekräftig. Die Märkte schätzen, dass der Gleichgewichtszins in den USA bei etwa 4% liegt (Swap 1Y1Y), was uns sehr optimistisch erscheint. Aus zyklischer Sicht ist der neutrale Zinssatz aufgrund der seit Corona verfolgten Finanzpolitik eindeutig höher als früher. Aber ist dies nachhaltig? Die Wahrscheinlichkeit, dass dieser Gleichgewichtszinssatz bis Ende 2025 eher nach unten als nach oben korrigiert wird, erscheint uns groß. Dies kann auch für andere Länder wie z. B. Großbritannien zutreffen.

Der Rückgang des Inflationsrisikos, sowohl in den USA als auch in der Eurozone, ist ein weiterer Faktor, der unseren wachsenden Appetit auf risikofreie Fixed-Income-Assets erklärt. Allerdings könnten uns auch hier einige geopolitische Parameter dazu veranlassen, unsere Positionierung zu revidieren.

www.fixed-income.org

Grafik: 10-jährige Realrendite gegenüber neutralen Zinssätzen, geschätzt nach HLW*-Methode

Quellen: La Française Gruppe, Bloomberg. Daten zum 31.12.2024

*HLW: Holston-Laubach-Williams