Der globale politische Hintergrund verändert sich drastisch, da populistische Parteien in den Mainstream rücken und versuchen, das neoliberale globale System rückgängig zu machen, das offenbar für viele als gescheitert gilt. Wir erleben den Aufstieg nationalistischer Politik, einen stärkeren staatlichen Einfluss, wachsendes Misstrauen zwischen Nationen und das Bestreben, das Wohl der Arbeiter gegenüber dem der Unternehmen in den Vordergrund zu stellen. So endet die Globalisierung – mit enormen finanziellen Folgen.

Auch wenn der Start chaotisch war, verfolgt Präsident Donald Trump einen Plan, der das Leben seiner Wähler verbessern und die nationale Sicherheit stärken soll. Finanzminister Scott Bessent beschreibt diesen Kurswechsel klar und legt Pläne vor, die US-Wirtschaft von konsumgetriebenem Wachstum hin zu einem investitionsgetriebenen Modell zu entwickeln. Das soll langfristig das Wachstumspotenzial steigern, die Produktivität erhöhen und bessere Perspektiven für Arbeitnehmer schaffen.

Der erste Teil des Plans besteht darin, die staatlichen Ausgaben zu senken. Das würde niedrigere Zinssätze ermöglichen und die Finanzierung der als nicht nachhaltig eingeschätzten Staatsverschuldung erleichtern. Die fiskalische Großzügigkeit der letzten Jahre hat Inflation und Zinsen in die Höhe getrieben, private Investitionen erschwert und die Ungleichheit weiter verschärft. Wenn sich der Staat zurückzieht, soll der Privatsektor investieren. Steuererleichterungen für Unternehmen sind geplant, ebenso wie eine Deregulierung des Bankensektors, um Kreditvergaben zur Unterstützung dieser Bemühungen zu fördern. Die Deregulierung des Energiesektors sollte ebenfalls zu einer günstigeren Energieproduktion führen, was Zinssätze und Verbraucherpreise senken soll. Zölle werden zudem eingesetzt, um inländische Unternehmen abzuschirmen und Nearshoring zu fördern – damit sie im Umfeld eines starken US-Dollars wettbewerbsfähig bleiben.

Ziel ist die Rückholung der Industrieproduktion – ein Sektor, der vergleichsweise mehr Investitionen benötigt und eine höhere Produktivität aufweist. Das würde die USA in einer fragmentierten geopolitischen Welt absichern und höher bezahlte Arbeitsplätze schaffen.

Währungsbewegungen

Es gibt auch sekundäre und tertiäre Effekte, die dieses Vorhaben unterstützen. Während das Handelsbilanzdefizit oft thematisiert wird, werden Bewegungen auf den Devisenmärkten durch globales Kapital auf der Suche nach Rendite bestimmt – nicht durch Handelsströme. Die letzten über 20 Jahre waren geprägt von chronisch unzureichender Nachfrage außerhalb der USA. US-Verbraucher kauften daher Güter aus aller Welt, und diese Einnahmen wurden in US-Vermögenswerte investiert, was deren Preise und den Dollar stärkte. Dieser Prozess vergrößerte weiter das Leistungsbilanzdefizit, steigerte den US-Inlandsreichtum und förderte zusätzlichen Konsum. Dadurch wurde jedoch die industrielle Basis der USA ausgehöhlt, was die nationale Sicherheit beeinträchtigt und die USA in eine dienstleistungsorientierte Wirtschaft mit stagnierenden Löhnen verwandelte. Im derzeitigen Dollar-basierten System gibt es keinen eingebauten Mechanismus, um dieses Ungleichgewicht zu korrigieren.

Handel oder Zölle gehen Hand in Hand mit Kapitalströmen. Durch Regeländerungen kann dieser Rückkopplungseffekt umgekehrt werden – was zu einem schwächeren Dollar führt. Geopolitische Spannungen werden andere Staaten dazu motivieren, ihre eigene Binnennachfrage zu stimulieren, wenn die USA nicht länger als verlässlicher Handels- und Verteidigungspartner gelten. Deutschland und China stimulieren aus genau diesen Gründen bereits. Ein schwächerer Dollar würde zudem die globalen finanziellen Bedingungen massiv lockern – angesichts der hohen weltweiten Dollar-Verschuldung – und es Zentralbanken in Schwellenländern ermöglichen, ihre Zinsen zu senken, ohne Finanzinstabilität befürchten zu müssen.

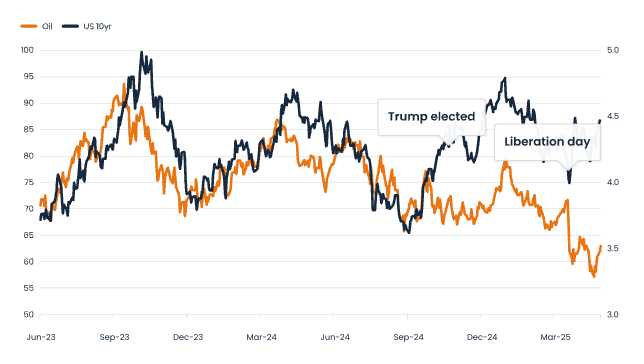

Zölle und Rezessionsrisiken

Das ist zumindest der Plan – doch er ist mit erheblichen Risiken verbunden. Die Umsetzung muss vorsichtig und schrittweise erfolgen. Zölle wirken wie eine Steuer, da sie Geld aus der Wirtschaft abziehen und sowohl Verbraucher als auch Unternehmen schädigen. Das könnte den Optimismus dämpfen, der die US-Wirtschaft bislang relativ stark gehalten hat. Die Realeinkommen der Verbraucher könnten sinken, was Unternehmensmargen belastet und das Risiko rückläufiger Umsätze erhöht. Genau diese Faktoren haben die US-Wirtschaft so lange so dominant gemacht – keine andere entwickelte Volkswirtschaft hat so sehr von der Globalisierung profitiert wie die USA. Ein Vertrauensverlust bei Verbrauchern und Unternehmen könnte eine Rezession auslösen. Zudem – da die Inflation weiterhin über dem Ziel liegt – könnten höhere Zölle die US-Notenbank davon abhalten, die Zinsen zu senken. Schließlich war es der Rückgang der Warenpreise, der die Inflation seit 2022 abgekühlt hat, während die Preise für Dienstleistungen hartnäckig hoch blieben.

Seit dem „Befreiungstag“ hat sich vieles schnell bewegt, doch inzwischen findet ein Kurswechsel statt, da sich besonnenere Stimmen durchsetzen. Bessent weiß, dass die Märkte eingebunden bleiben müssen. Das Handelsdefizit lässt sich leicht durch eine Rezession verkleinern – aber das liegt im Interesse von niemandem. Es werden einige „Deals“ getroffen, um Schäden zu begrenzen – doch selbst im Fall Großbritanniens bleibt ein Mindestzoll von 10% bestehen. Das bedeutet, dass das Vereinigte Königreich nach dem „Befreiungstag“ nicht besser dasteht als vorher. Andere Länder sollten keine bessere Behandlung erwarten – insbesondere da das Vereinigte Königreich keinen Handelsüberschuss mit den USA erzielt. Der pauschale US-Ansatz erscheint ohnehin wenig sinnvoll, da die USA nicht alles selbst produzieren können und an manchen Branchen gar kein Interesse haben. Wir erwarten einfache Vereinbarungen mit Ländern (meist Schwellenländer), die Güter des unteren Marktsegments (Möbel, Holz, Kleidung) und Rohstoffe liefern, während High-End-Industrien (Handys, Autos, Maschinen) auf massive Handelsbarrieren treffen werden.

Die Zollpolitik wird bleiben – vielleicht in gezielterer Form – doch der Übergang bleibt schwierig und keineswegs sicher (fragen Sie das Vereinigte Königreich nach seiner aktuellen Wachstumsrate), denn der Privatsektor muss optimistisch und zuversichtlich sein und engagiert mitziehen. So oder so – kurzfristig wird die US-Produktivität darunter leiden, auch wenn die Chance besteht, dass sich bis 2026/27 eine lebendige und ausgewogenere Weltwirtschaft herausbildet.

Fokus Anleihenmarkt

Wenn es jemals einen passenden Zeitpunkt für dieses Experiment gab, dann ist es jetzt. Eine Rezession ist keineswegs garantiert. Die Bilanzen des Privatsektors – sowohl von Verbrauchern als auch Unternehmen – sind gesund, mit wenigen Ungleichgewichten, wie die robuste Performance während der Zinserhöhungen nach der Pandemie zeigte. Rekordhohe Margen von US-Unternehmen und hohe US-Vermögenswerte stützen weiterhin die Weltwirtschaft, und die jüngsten Daten deuten darauf hin, dass dies anhält. Ob sich dieser Trend auflöst, hängt weitgehend davon ab, wie Unternehmen auf sinkende Gewinne reagieren – und ob sie beginnen, Mitarbeiter zu entlassen. Die US-Regierung arbeitet derzeit daran, dies zu verhindern, da ihr klar ist, dass die Fed bei zu aggressiver Regierungspolitik nicht helfen kann.

Schwächere US-Vermögenswerte und ein niedrigerer Dollar erscheinen sicher und fast willkommen – aber was ist mit dem Anleihenmarkt?

Zeitlich betrachtet ist dies problematischer, denn der Anleihenmarkt steht weiter unter Druck, da die Staatsverschuldung hoch und die Defizite nicht reduziert sind. Tatsächlich lag das US-Haushaltsdefizit in den sieben Monaten bis April bei 1,05 Billionen US-Dollar – ein Anstieg um 23% gegenüber dem Vorjahr. Das wirft Zweifel auf, ob Zolleinnahmen diese Lücke überhaupt schließen können – insbesondere bei hohen Staatsausgaben. Angesichts geopolitischer Entwicklungen ist nicht zu erwarten, dass sich diese Ausgabenpolitik bald ändert.

In den USA liegen die Zinssätze weiterhin auf restriktivem Niveau, was die Schuldenkosten erhöht. Stagflation senkt das Wachstum und treibt gleichzeitig die Inflation – mit sinkenden Steuereinnahmen als Folge. Zinssenkungen zur Entlastung sind vorerst nicht in Sicht, was die Notwendigkeit zur weiteren Schuldenaufnahme erhöht. Ein Handelskrieg schwächt zudem die Nachfrage nach US-Anleihen und dem Dollar – mit klaren Risiken, dass Länder, die zwischen die Fronten geraten, sich zurückziehen. Das führt zu steigenden Renditen bei steilen Zinskurven. In einer Welt gestörter Handels- und Kapitalflüsse verlieren Anleihen ihre Diversifikationsfunktion – was ihre Attraktivität weiter mindert. Bis sich daran etwas ändert, wird der Markt zögerlich auf US-Schulden reagieren – und die Form der Zinskurve wird die Glaubwürdigkeit der US-Politik widerspiegeln. Das erschwert die Manöver der Regierung erheblich und hat zweifellos zu ihrer jüngsten Kurskorrektur beigetragen, um die durch höhere Zinsen verursachten Schäden zu begrenzen.

Das radikale politische Experiment der US-Regierung zielt darauf ab, die industrielle Basis durch investitionsgetriebenes Wachstum wiederaufzubauen und die stagnierenden Realeinkommen der Arbeitnehmer zu steigern. Auch wenn die politischen Veränderungen mittelfristig positive Effekte für die US-Wirtschaft haben könnten, bestehen kurzfristig erhebliche Risiken: geringeres Wachstum, höhere Inflation sowie eine Ausweitung des Haushaltsdefizits. Daher muss die Regierung auf einem schmalen Grat wandeln, um ihre Ziele zu erreichen. All das hat erhebliche Auswirkungen auf die Finanzmärkte – und ich erwarte, dass der Anleihenmarkt die Schritte der Regierung genau überwachen wird.

www.fixed-income.org