Es gibt gute Gründe, warum Europas Geldhüter zunehmend zuversichtlich scheinen, ihr Inflationsziel von zwei Prozent in nicht allzu ferner Zukunft zu erreichen.

In den 1950er-Jahren legte der renommierte estnisch-amerikanische Ökonom Ragnar Nurkse einen Großteil der Grundlagen dafür, um zirkuläre Probleme in der Entwicklungsökonomie konsequent durchzudenken. Wie beispielsweise bringt man Wachstum in armen Ländern überhaupt erst in Gang?1) Daher ist es vielleicht passend, dass Isabel Schnabel ihren Auftritt bei der Ragnar-Nurkse-Vorlesungsreihe nutzte, um kurz die Auswirkungen der Geldpolitik auf das Sparverhalten privater Haushalte zu reflektieren.2)

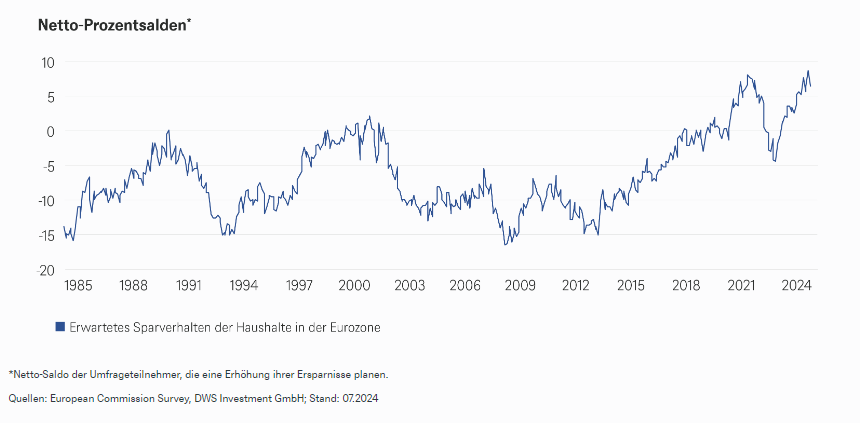

Als Mitglied des Direktoriums der Europäischen Zentralbank (EZB) ist sich Schnabel zweifellos bewusst, dass dies recht knifflige theoretische Probleme aufwirft, nicht zuletzt aufgrund verschiedener zirkulärer Rückkopplungsschleifen. In der Praxis scheint es jedoch so, dass das derzeitige Zinsniveau die Haushalte in der Eurozone dazu anregt, mehr zu sparen und weniger auszugeben. Unter Berufung auf Umfrageergebnisse seit den 1980er-Jahren wies Schnabel darauf hin, dass die Sparabsichten für das kommende Jahr noch nie so hoch waren wie heute. Dies wird in unserem „Chart der Woche“ deutlich, der den Nettosaldo der Umfrageteilnehmer zeigt, die ihre Ersparnisse eher erhöhen als reduzieren wollen.

Unter den Haushalten in der Eurozone ist die Sparneigung so hoch wie nie zuvor

Darüber hinaus haben die privaten Haushalte ihre Ersparnisse aktiv in Termineinlagen umgeschichtet, die über einen längeren Zeitraum höhere Renditen versprechen. Dies könnte teilweise aus Vorsicht geschehen sein, vielleicht auch in der Erwartung weiterer Zinssenkungen durch die EZB. Durch die Dämpfung der Gesamtnachfrage dürfte es für Unternehmen schwieriger werden, die Preise für Waren und Dienstleistungen zu erhöhen, was der EZB wiederum weitere Zinssenkungen ermöglichen würde.

„Wir gehen weiterhin davon aus, dass die EZB den Einlagenzinssatz bei der nächsten EZB-Sitzung am 12. September um 25 Basispunkte auf 3,50 Prozent senken wird“, erklärt Ulrike Kastens, Europa-Ökonomin bei der DWS. Zwar war der jüngste Rückgang der Inflation vor allem auf sinkende Energiepreise zurückzuführen, während sich der Anstieg der Dienstleistungspreise von 4,0 Prozent im Juli auf 4,2 Prozent im August beschleunigte. Berichte aus den einzelnen Ländern zeigen, dass insbesondere die Preise für Pauschalreisen und Übernachtungen gestiegen sind.

Nach dem Ende der Urlaubssaison und den Olympischen Spielen in Frankreich dürften diese Preise in den kommenden Monaten etwas nachgeben, allerdings bleibt aufgrund der Lohnerhöhungen ein gewisser Grunddruck bestehen. Dagegen setzte sich der Abwärtstrend bei Konsumgütern fort und die schwächere Binnennachfrage wird in den nächsten Monaten weiteren Abwärtsdruck auf die Preise ausüben. Zweifellos wird die EZB weiterhin eine Vielzahl von Indikatoren beobachten. Dennoch gibt es gute Gründe für ihre wachsende Zuversicht, dass das Inflationsziel von zwei Prozent in nicht allzu ferner Zukunft wieder erreicht werden kann.

www.fixed-income.org

1) Eine gute Zusammenfassung von Nurskes Ideen und ihre Wiederentdeckung in den letzten Jahrzehnten findet sich hier: Krugman, P. (1999), “The Rise and Fall of Developmental Economics”, in “Development, Geography and Economic Theory”, MIT Press, insb. S. 17-27.

2) Schnabel, I. (2024), “The euro area inflation outlook: a scenario analysis”, Lecture by Isabel Schnabel, Member of the Executive Board of the ECB, at the Ragnar Nurkse Lecture Series organised by Eesti Pank in Tallinn, Estonia, 30 August 2024. Verfügbar unter: The euro area inflation outlook: a scenario analysis (europa.eu)