Selten war die Lage an den globalen Finanzmärkten so unübersichtlich wie derzeit. Den Spannungen und Verwerfungen können Anleger nur schwer entgehen. Für das beste Mittel, das Portfolio zu stabilisieren, halten wir immer noch eine Diversifizierung – über verschiedene Regionen und Währungen hinweg, aber auch durch einen klugen Mix in der Auswahl von Branchen und Anlagestilen. Unser Haus baut traditionell und erfolgreich auf einen Qualitätsansatz mit Schwerpunkten in Branchen, in denen wir Wachstum erwarten. Eine Dividendenstrategie kann diesen Ansatz möglicherweise ergänzen.

Dividendenstrategien setzen auf Aktien, die überdurchschnittlich hohe Dividenden ausschütten. Ein breiter, globaler Index wie der MSCI World kommt derzeit nur auf eine Dividendenrendite von 1,8 Prozent. Bei einer dividendenorientierten Lösung aus der Vermögensverwaltung von ODDO BHF liegt die Dividendenrendite dagegen bei rund 3 Prozent.

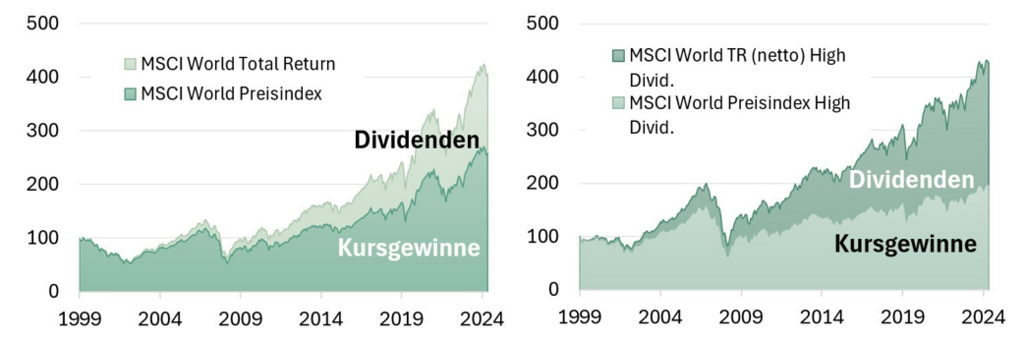

Dabei sind dividendenorientierte Strategien nicht unbedingt ertragsschwächer als andere. Vergleicht man die Performance des MSCI World mit der des Subindex MSCI World High Dividend Yield über die letzten 26 Jahre (seit Ende 1999), so sind die Unterschiede in der langfristigen Performance gering, aber der Anteil der Beiträge von Kursgewinnen und Ausschüttungen unterscheidet sich (siehe Grafik). Darüber hinaus führt die Dividendenorientierung in der Regel – auch bei den entsprechenden Lösungen in unserem Haus – zu Portfoliostrukturen, die mehr „Value“-Aktien als Wachstumswerte enthalten. Im Vergleich mit anderen Vermögensverwaltungslösungen aus unserem Haus enthalten unsere dividendenorientierten Mandate derzeit mehr europäische Titel, weniger US-Werte. Sektoral betrachtet ist das Gewicht der IT-Werte kleiner als in der Basislösung, während Industrie-, Konsum- und Finanzwerte höhere Gewichte aufweisen.

Dividendenorientierung bedeutet aus unserer Sicht nicht, allein auf die Dividendenhöhe zu schauen. Es gibt immer wieder Unternehmen, die Probleme in der geschäftlichen Entwicklung und eine schwache Kursentwicklung mit Dividenden zu übertünchen versuchen. Für eine überzeugende Dividendenstrategie ist die Dividendenhistorie einzubeziehen. Unternehmen sollten zuverlässig, regelmäßig und über einen langen Zeitraum ihre Anteilseigner am Unternehmenserfolg beteiligen. Regelmäßige und stabile Dividendenzahlungen sind ein Signal für finanzielle Solidität, berechenbare Cash Flows und ein nachhaltiges Geschäftsmodell.

Allerdings sollte die Dividendenrendite nicht das einzige Kriterium für eine Anlageentscheidung sein. Die Dividendenrendite ist eine Kennziffer, die zwangsläufig rückwärtsgewandt ist. Ein Investment auf der Basis von Vergangenheitswerten ist nicht zu empfehlen. Grundsätzlich sollten auch Kriterien wie vor allem die Bewertung, langfristige Ertragsperspektiven, die Verschuldung und die Qualität des Managements in die Überlegungen einbezogen werden. Für uns heißt das: Die Qualitätsanforderungen unseres Selektionsansatzes bleiben unverändert gültig, werden aber um die Höhe und Zuverlässigkeit der Ausschüttungen ergänzt.

Eine Dividendenrendite in Höhe von beispielsweise 3 Prozent bedeutet zunächst, dass die laufenden Erträge einer Anlage im Vergleich mit dem herrschenden Zinsniveau in Europa wettbewerbsfähig sind. Wer also mit seinem Investment kontinuierlich Einnahmen erzielen muss oder möchte, ist – sofern diese mit der individuellen Risikobereitschaft im Einklang steht - bei einer Dividendenstrategie unter Umständen gut aufgehoben.

Dividendentitel werden tendenziell interessanter, wenn das Zinsniveau niedrig ist. Denn Dividendentitel ermöglichen dann oft vergleichbare oder höhere laufende Erträge und zusätzlich, natürlich risikobehaftet, die Aussicht auf Kursgewinne. …

Dividendenaktien gelten als „langweiliger“. Sie weisen eine im Verhältnis zum Gesamtmarkt eher geringere Volatilität als beispielsweise Wachstumsaktien auf und bieten in wirtschaftlichen Erholungsphasen möglicherweise eine weniger dynamische Perspektive. In schwierigen Marktphasen, wie wir sie jetzt durchlaufen, kann es sich aber als Vorteil erweisen, dass Dividendenaktien dank der Gewinnausschüttung eine regelmäßigere Rendite aufweisen. In diesem Sinne kann eine Dividendenstrategie nach unserer Überzeugung eine gute Ergänzung einer breit angelegten Vermögensstrategie sein.

www.fixed-income.org