Am Mittwoch gab Präsident Donald Trump der US Federal Reserve (Fed) die Schuld für den Ausverkauf an den Aktienmärkten. "Die Fed macht einen Fehler. Sie sind so eng. Ich denke, dass die Fed verrückt geworden ist", sagte er, laut der Financial Times. Unser Chart der Woche zeigt, dass die Dinge doch etwas komplizierter sein dürften.

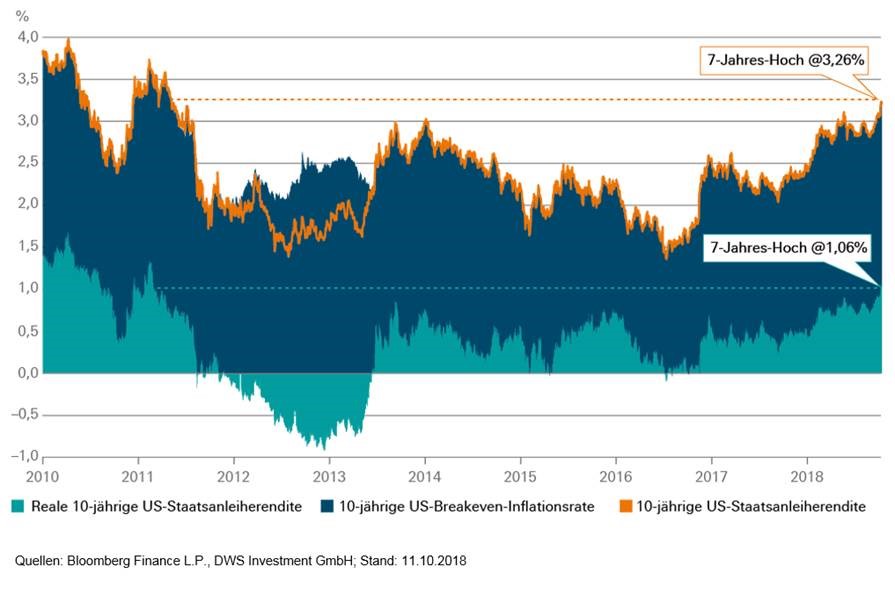

In den letzten Wochen haben die Renditen für 10-jährige US Treasuries den höchsten Stand seit sieben Jahren erreicht. Was steckt dahinter? Da hilft es zunächst einmal, die Rendite in Realzinsen und Inflationserwartungen zu zerlegen, gemessen an der aus inflationsgeschützten Wertpapieren (TIPS) abgeleiteten Breakeven-Inflationsrate. Wie unser Chart der Woche zeigt, war der Großteil der jüngsten Renditeanstiege auf steigende Realzinsen zurückzuführen, die nun ebenfalls ein 7-Jahres-Hoch erreichten. Dies deutet auf eine solide wirtschaftliche Dynamik hin, die mit Beginn der Gewinnsaison auch einige Nerven an den Aktienmärkten wieder beruhigen könnte. Es impliziert auch, dass die US-Notenbank vorerst im richtigen Tempo die Zinszügel strafft, also in etwa gerade schnell genug, um die Inflationserwartungen nicht aus dem Ruder zu laufen zu lassen.

Und wie sehr kann man sich darauf verlassen? Drei Gründe mahnen zur Vorsicht. Erstens dürften US Treasuries auf dem derzeitigen Niveau überverkauft sein. Mehrere technische Faktoren, von einem der vorübergehende Anstieg der Kosten für die Währungsabsicherung bis zum Auslaufen einer Steuererleichterung Mitte September, dürften zur schwachen Nachfrage der US Treasuries und dem daraus resultierenden stetigen Anstieg der Renditen beigetragen haben. Diese Faktoren dürften bereits nachlassen; nach jüngsten Umfrageergebnissen dürfte die Shortpositionierung inzwischen wieder so extrem sein wie zuletzt Mitte September. Zweitens erscheinen steigende Realzinsen wie ein seltsamer Auslöser für den Ausverkauf der Aktienmärkte. Theoretisch sollten sie gleichzeitig sowohl das Gewinnwachstum steigern, als auch die Rate, mit der Investoren diese Gewinne diskontieren. Vielleicht sind die US Treasuries ja weniger Auslöser als Sündenbock für sonstige Sorgen der Aktienanleger, angefangen mit dem schwellenden globalen Handelskonflikt. Und drittens gibt es natürlich keine Garantie dafür, dass die Rentenmärkte die Dinge richtig gemacht haben. Weder Rentenanleger noch Zentralbanker sind so allwissend, wie man es sich manchmal wünschen würde.

https://www.fixed-income.org/

(Chart: © DWS)