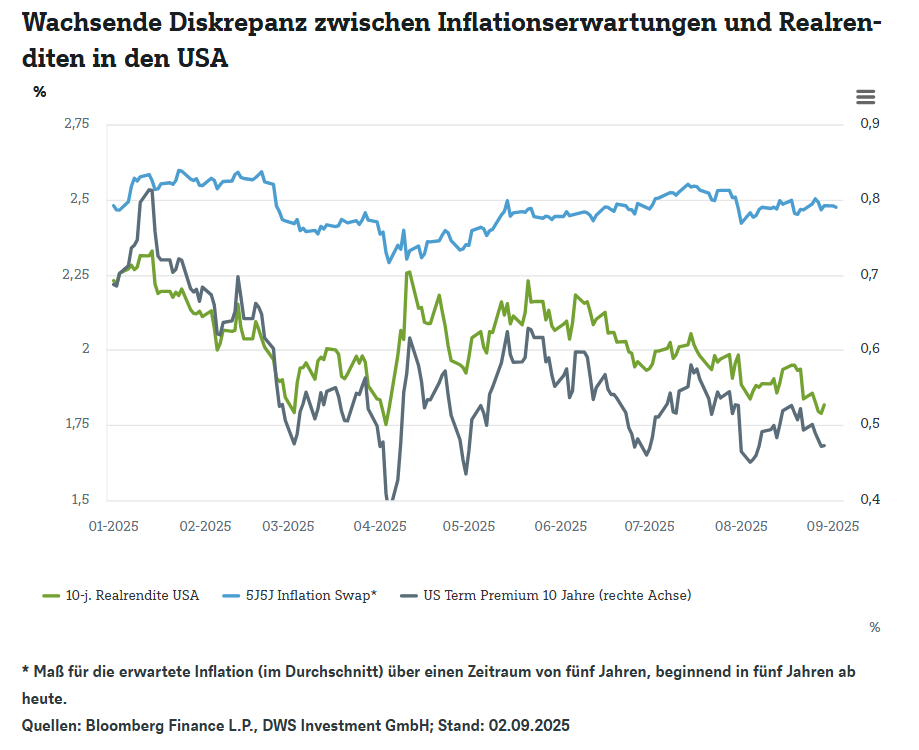

US-Realrenditen sind stets ein wichtiger Indikator für die Finanzmärkte, und auch aktuell scheinen sie wieder auf eine interessante Entwicklung hinzudeuten. Während die nominalen US-Renditen in den vergangenen Jahren starken Schwankungen unterlagen, lieferte die aus inflationsgeschützten US-Staatsanleihen (TIPS) abgeleitete Realrendite meist ein klareres Bild der zugrunde liegenden Einflussfaktoren.1) Seit Anfang 2022 war der Trend zunächst eindeutig. Die 10-jährige Realrendite stieg von negativen Niveaus auf deutlich über zwei Prozent, angetrieben von einer aggressiven Straffungskampagne der US-Notenbank Federal Reserve (Fed). Dieser Anstieg verlief bis zum Herbst 2023 dynamisch. Danach folgte ein volatiler Seitwärtstrend, in dem die Realrendite mehrfach zurückfiel, ohne jedoch dauerhaft in einen Abwärtstrend überzugehen. Seit Jahresbeginn 2025 zeichnet sich erneut eine Abwärtsentwicklung ab – und dass, obwohl die Fed bei ihren bisherigen Zinssenkungen keinesfalls aggressiv aufgetreten ist.

Zwei Faktoren sind entscheidend. Erstens rechnen die Märkte damit, dass die Fed die Leitzinsen in den kommenden Monaten stärker lockern wird als Ende 2024 erwartet. Gründe hierfür sind eine sich abkühlende Konjunktur, fehlende Auswirkungen der Zölle von Präsident Trump auf die Inflationsraten sowie erste Anzeichen einer Abkühlung des Arbeitsmarktes. Zweitens ist die Term Premium seit ihrem Hoch im Januar wieder zurückgegangen, wie unser „Chart der Woche“ zeigt. Diese Risikoprämie, die Investoren für das Halten langfristiger Anleihen verlangen, war im Zuge hoher Emissionsvolumina und fiskalischer Unsicherheiten zunächst gestiegen, hat sich zuletzt jedoch spürbar entspannt. Dennoch könnten strukturelle Faktoren wie wachsende Staatsverschuldung und geopolitische Risiken verhindern, dass sie dauerhaft niedrig bleibt.

Vor diesem Hintergrund steht die Fed vor einer schwierigen Aufgabe. Christian Scherrmann, US-Ökonom er DWS, fasst die Situation wie folgt zusammen: „Angesichts bestehender Risiken durch die Zölle steht die Fed vor der Herausforderung, geldpolitisch zu lockern, ohne dabei die Kontrolle über die langfristigen Finanzierungskosten zu verlieren.“ Die Entwicklung des Arbeitsmarktes scheint unabhängig von politischen Faktoren zu sein. Dennoch ist die politische Dimension derzeit durchaus relevant. In den USA haben einige prominente Stimmen die Unabhängigkeit der Federal Reserve infrage gestellt. Eine Zentralbank, die zu stark politischer Kontrolle unterliegt, könnte Gefahr laufen, ihre Glaubwürdigkeit zu verlieren. Ein solcher Vertrauensverlust würde tendenziell zu einem Anstieg der Risikoprämien am langen Ende der Zinsstrukturkurve führen und die Steuerung der allgemeinen Finanzierungsbedingungen noch schwieriger machen.

Der aktuelle Rückgang der Realrenditen deutet unserer Einschätzung nach zugleich darauf hin, dass die Anleger schwächere reale Wachstumsimpulse erwarten. Sinkende Realrenditen sind häufig ein Anzeichen für eine verhaltenere Konjunkturperspektive, da Investoren mit geringeren realen Erträgen rechnen und die Nachfrage nach als sicher wahrgenommenen Anlagen steigt.

Die jüngste Entwicklung könnte somit eine neue Phase einleiten: weg von der Angst vor dauerhaft hohen Realzinsen, hin zu einer vorsichtigen Normalisierung. Ob dies der Beginn eines nachhaltigen Trends ist oder nur eine Zwischenkorrektur, hängt von der weiteren Inflationsentwicklung und der Glaubwürdigkeit der Geldpolitik ab. Eines ist jedoch klar: Wer die Realrenditen ignoriert, übersieht einen der wichtigsten Treiber für die Bewertung vieler Anlageklassen.

1) Sämtliche Finanzdaten – sofern nicht anders angegeben – vom Bloomberg Finance L.P.; Stand: 02.09.2025

www.fixed-income.org