Die Bärenmarktrallye bei Risikoanlagen und der überraschende Renditeeinbruch bei Anleihen endeten im August. Wir waren immer der Meinung, dass diese Rallye nicht von Dauer sein würde, da sie in erster Linie die Folge kurzfristiger Marktentwicklungen wie eine extrem pessimistische Anlegerstimmung und eine geringe Allokation war und nicht einer Verbesserung der grundlegenden makroökonomischen Fundamentaldaten.

Jackson Hole war zweifellos das bedeutendste Ereignis des vergangenen Monats, bezogen auf das Anlegerverhalten. Vor der Konferenz galt die Devise „schlechte Nachrichten sind gute Nachrichten“, und die Märkte gingen davon aus, dass schwache Wirtschaftsdaten zu einem raschen Kurswechsel der Zentralbanken führen würden. Dies war in den letzten Jahren tatsächlich die Regel, da die Geldpolitik oftmals die Anleger rettete. Der Fed-Vorsitzende Jerome Powell und EZB-Ratsmitglied Isabel Schnabel haben diese Annahme über den Haufen geworfen. Beide machten deutlich, dass es oberstes Ziel ist, die Inflation wieder auf das Zielniveau zu bringen, auch wenn dies zu wirtschaftlichen Schwierigkeiten führt.

Schlechte Nachrichten sind plötzlich nur noch schlechte Nachrichten

Leider gibt es derzeit viele schlechte Nachrichten zu verdauen, insbesondere in Europa. Die jüngsten Inflationszahlen für die Eurozone überstiegen die Erwartungen und deuteten sogar auf eine zunehmende Inflation jenseits von Lebensmitteln und Energie hin. Die Energiekrise erstickt die europäische Wirtschaft. Die Verbraucher verzeichnen erhebliche Einbußen bei Realeinkommen und Kaufkraft. Die Unternehmen sehen sich mit steigenden Kosten konfrontiert. Einige denken sogar darüber nach, energieintensive Produktionsanlagen vorübergehend stillzulegen, weil ihr Betrieb nicht mehr rentabel ist. Eine Rezession scheint in Europa unvermeidlich. Erschwerend kommt hinzu, dass die politische Landschaft mit den bevorstehenden Wahlen in Italien zu einem denkbar ungünstigen Zeitpunkt undurchsichtig ist.

In China stottert weiterhin der Wachstumsmotor aufgrund der Immobilienkrise und der anhaltenden wirtschaftlichen Probleme, die durch die Null-Covid-Politik verursacht werden. Die chinesischen Behörden bieten Konjunkturhilfen an, doch dürften entschiedenere Maßnahmen erst nach dem Parteikongress im Oktober zu erwarten sein.

Zudem sind Unternehmensgewinne rückläufig, und die Prognosen für 2023 scheinen immer noch viel zu hoch. Die Zukunftsindikatoren sind negativ, und die Gewinnprognosen für die nächsten 12 Monate werden häufiger gesenkt als angehoben. Wir gehen davon aus, dass sich dieser Trend fortsetzen wird.

Die fehlende geldpolitische Wende, zumindest in den nächsten Monaten, könnte auch bedeuten, dass die Erhöhung der Bewertungsmultiplikatoren nicht zum Tragen kommt und dass sich die Märkte an den makroökonomischen und unternehmerischen Fundamentaldaten orientieren werden. In der Vergangenheit bedurfte es einer Senkung der Leitzinsen, bevor sich die Märkte nachhaltig erholten. Wir werden auch in Zukunft das Spannungsfeld zwischen Wachstum, Inflation und Geldpolitik im Auge behalten, das sich, wie bereits erwähnt, in den letzten Monaten nicht verbessert hat.

Darüber hinaus deuten unsere quantitativen Top-Down-Signale auf eine moderate bis starke Untergewichtung risikoreicher Anlagen hin. Sowohl die fundamentalen als auch die verhaltensbasierten Indikatoren sind negativ. In diesem Umfeld ziehen wir es vor, bei unserer taktischen Vermögensallokation zurückhaltend zu sein. Wir haben Investment-Grade-Credit, Hochzinsanleihen und Zinsen stark untergewichtet. Wir behalten auch unsere moderate Untergewichtung in Aktien und Immobilien bei. Rohstoffe sind neutral.

Aktien

Wir bleiben bei unserer Untergewichtung in globalen Aktien. Das Verhältnis zwischen Wachstum, Inflation und Politik hat sich nach den Ergebnissen der Konferenz in Jackson Hole und den jüngsten Inflationszahlen in Europa nicht verbessert. Wir treten in die zweite Phase der Korrektur ein, die durch einen Zyklus von Gewinnkorrekturen ausgelöst wird. Die zurückhaltende Anlegerstimmung und die geringe Positionierung können als Puffer dienen, reichen aber nicht aus, um eine nachhaltige Trendwende an den Märkten herbeizuführen.

Was die Regionen betrifft, so haben wir die Untergewichtung in der Eurozone von moderat auf erheblich erhöht. Die Region reagiert aufgrund ihrer Abhängigkeit von russischem Gas am empfindlichsten auf die steigenden Energiepreise. Sie reagiert auch stärker auf das globale Wachstum als die USA. Eine Rezession in der Eurozone ist unser Basisszenario. Die EZB wird die Leitzinsen aggressiv anheben, um die Inflation zu bekämpfen, und läuft Gefahr, einen geldpolitischen Fehler zu begehen, indem sie die Zinsen zu stark anhebt.

Auf Sektorebene konzentrieren wir uns stärker auf die Wachstumsverlangsamung. Wir haben unsere Übergewichtung im Energiesektor auf neutral reduziert, was unsere ausgewogenere Einschätzung des Ölpreises widerspiegelt. Rohstoffe bleiben untergewichtet. Wir behalten unsere Übergewichtung in den defensiven Sektoren Gesundheitswesen und Versorger bei.

Anleihen

Die Anleiherenditen sind im August deutlich gestiegen, nachdem die Fed und die EZB ihre Entschlossenheit zur Inflationsbekämpfung bekräftigt haben. Wir bauten die moderate Untergewichtung in Bundesanleihen und Treasuries weiter aus, da wir nach wie vor das Risiko höherer Zinsen aufgrund einer hohen Inflation und einer strafferen Geldpolitik sehen. Wir behalten auch unsere Positionen in US 2/30 Flattener bei. Die Diskussion über eine Anhebung des Leitzinses über den neutralen Zinssatz hinaus zur Bekämpfung der Inflation lässt mehr Renditepotenzial am kurzen Ende der Kurve zu. Gleichzeitig könnten die Zweifel an den Wachstumsaussichten auch die länger laufenden Anleihen belasten.

Außerdem haben wir die Anleihen-Spreads erneut stark untergewichtet. Wir gehen davon aus, dass die Zinsvolatilität nach dem Treffen in Jackson Hole wieder stark ansteigt, was den Druck auf die Credit Spreads der Industrieländer erhöht. Außerdem könnte sich der Fokus auf einen schwächeren globalen Makroausblick richten. Auch wenn die US-Daten ein eher gemischtes Bild und immer noch einige vergleichsweise stärkere Faktoren aufweisen als die Wirtschaft der Eurozone, sind wir der Meinung, dass der Markt den so genannten „Fed-Pivot“ übertrieben und die makroökonomischen Prognosen übermäßig optimistisch bewertet hat. Die Spreads sind nach wie vor entweder durch hawkishe Zentralbanken oder eine Wachstumsverlangsamung bedroht. Wir bleiben bearish.

Immobilien

Wir haben Immobilien untergewichtet, was unserer seit langem bestehenden mittelfristigen Untergewichtung entspricht. Da die Zentralbanken ihren Kurs konsequent fortsetzen und die Inflation in nächster Zeit kaum nachlassen dürfte, ist an der Zinsfront kaum mit einer baldigen Unterstützung zu rechnen. Die Bewertung von Unternehmensanleihen ist in den USA nach wie vor unattraktiv. Die Gewinnrendite im Vergleich zur Rendite 10-jähriger Treasuries liegt unter ihrem langfristigen Durchschnitt. Außerdem liegt das MSCI RE Forward PE immer noch über seinem langfristigen Durchschnitt. Das erwartete Gewinnwachstum für globale Immobilien ist in diesem Jahr mit 2 % immer noch gering. Für die USA wird ein Rückgang des Gewinns je Aktie um 3 % erwartet. Der Index der US National Association of Home Builders, der die Einschätzung der Bauunternehmen hinsichtlich der Verkaufsbedingungen für Eigenheime widerspiegelt, ist im August weiter auf 49 gesunken. Die Erschwinglichkeit von Wohnraum (bei hohen Preisen und steigenden Zinsen) hat sich deutlich verschlechtert. Die Immobilienerträge je Aktie dürften in der Eurozone in diesem Jahr um 5 % steigen, doch dürfte diese Schätzung aufgrund des sich abschwächenden Wachstums weiter zurückgehen.

Die Gewinnentwicklung in der Eurozone und in den USA wurde schlechter. Die Positionierung der europäischen Immobilienanleger ist trotz einiger Abflüsse immer noch übergewichtet. Einige Probleme im Immobiliensektor zeichnen sich ab, da Immobilienentwickler in Europa ihre Projekte aufgrund hoher Rohstoffkosten verschieben wollen. Auch die Banken der Eurozone und der USA verschärfen ihre Richtlinien für die Kreditvergabe im Immobilienbereich.

Rohstoffe

Bei Rohstoffen sind wir neutral. In diesem Bereich sind gegenläufige Kräfte am Werk. Einerseits sind die physischen Märkte knapp, insbesondere bei Ölprodukten, und die Kurven befinden sich in der Backwardation. Die Lagerbestände sind niedrig. In China sind die Makrodaten schwach, vor allem im Immobiliensektor, aber die Konjunkturmaßnahmen werden verstärkt. Sanktionsbedingte Risiken bleiben bestehen, und die Allokation der Anleger ist gering. Die reale Gefahr einer Rezession droht, die in der Vergangenheit die Rohstoffpreise belastet hat, vor allem die zyklischen Energieträger und Industriemetalle, aber auch die Landwirtschaft. Diese Rezessionssorgen werden weiterhin im Mittelpunkt stehen und durch die mögliche Rationierung der Nachfrage verstärkt werden, sollte Russland die Gaslieferungen nach Europa weiter drosseln. Auch die anhaltende Ungewissheit in Bezug auf die Wiedereröffnung und Lockdowns chinesischer Märkte sowie der starke USD werden die Rohstoffmärkte weiter belasten.

www.fixed-income.org

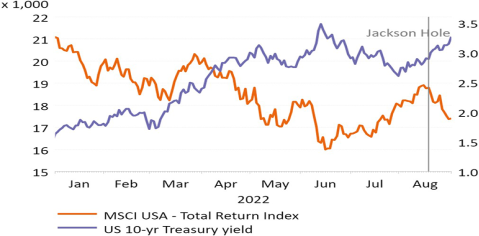

Grafik: Jahresverlauf der US-Aktien und der Renditen 10-jähriger Staatsanleihen

Quelle: NN IP/Refinitiv Datastream