Mit Renditen, die so hoch sind wie seit mehr als einem Jahrzehnt nicht mehr, ziehen Anleihen definitiv die Aufmerksamkeit der Anleger auf sich. Aber werden die Renditen von Anleihen konkurrenzfähig sein, wenn Aktien starke Gewinne erzielen und die Invertierung der Treasury-Kurve die Anleger dazu veranlasst, Cash zu halten? Im aktuellen Marktumfeld sehen wir drei überzeugende Argumente für eine Umschichtung in Anleihen gegenüber Aktien und Bargeld.

Grund 1: Die Zinsen für Cash sind nach wie vor hoch. Aber im Gegensatz zu Anleihen sind die langfristigen Erträge aus Cash sehr unsicher. Außerdem bereiten sich die Zentralbanken darauf vor, die Zinsen zu senken.

Angesichts der anhaltenden Invertierung der Renditekurve der US-Staatsanleihen scheint Cash auf den ersten Blick die beste Anlageoption zu sein. Die historische Entwicklung zeigt jedoch das Gegenteil: Sobald eine Zentralbank ihren Leitzins anhält, sinken die Zinsen für Cash in den meisten Fällen. In der Tat enden viele Konjunkturzyklen mit einer starken Senkung der Leitzinsen.

Das Gleiche gilt wahrscheinlich für die Märkte für festverzinsliche Wertpapiere in Euro und Pfund Sterling. Auch die dortigen Cash-Zinsen sind inmitten invertierter staatlicher Renditekurven hoch, aber die Inflation ist erheblich zurückgegangen, und die Zentralbanken signalisieren, dass ihre nächsten Schritte wahrscheinlich Zinssenkungen sein werden. Trotz der Attraktivität von Cash in einem Umfeld mit inversen Renditekurven könnten die erwarteten Zinssenkungen daher dazu führen, dass Cash langfristig keine wettbewerbsfähigen Renditen mehr erwirtschaftet.

Grund 2: Die Bewertungen von Aktien sehen im Vergleich zu Anleihen stark aus. Dies ist nicht so sehr ein Nachteil für Aktien, aber vergleichbare Situationen haben in der Vergangenheit gezeigt, dass Anleihen überdurchschnittliche Renditen und Sharpe Ratios liefern werden.

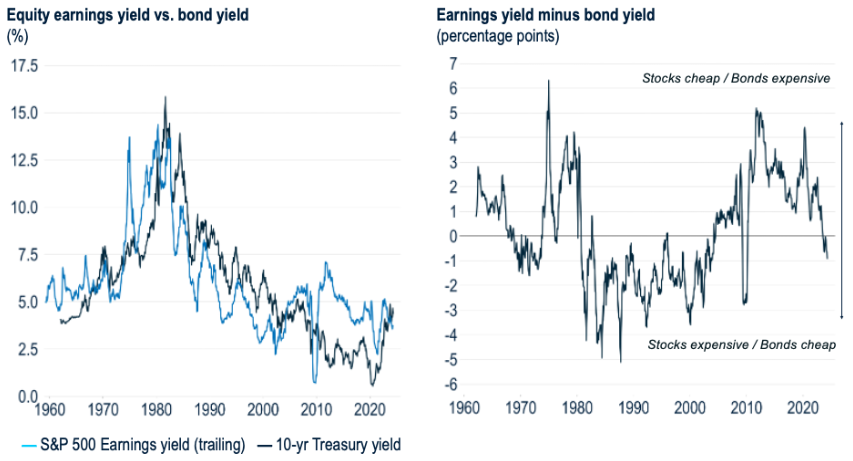

Ob man nun die letzten Jahre oder das letzte Jahrhundert betrachtet, Aktien scheinen der „place to be“ zu sein. Ungeachtet der hervorragenden Fähigkeit von Aktien, auf lange Sicht Vermögen aufzubauen, sollte man im aktuellen Kontext bedenken, dass die jüngste Neubewertung von Anleihen die Renditen auf ein Generationenhoch getrieben hat; das Gleiche kann man von den Aktienbewertungen nicht behaupten. Vergleicht man beispielsweise die Gewinnrendite des S&P 500 mit der Rendite 10-jähriger Staatsanleihen, so zeigt sich, dass Aktien ihren relativen Bewertungsvorteil gegenüber Anleihen verloren haben.

Im Gegensatz zu Aktien - wo die Kurs-Gewinn-Verhältnisse hoch und die Gewinnrenditen niedrig sind - hat die Neubewertung der Anleihen die Renditen auf ein Niveau gebracht, das seit mehr als einem Jahrzehnt nicht mehr erreicht wurde. Für langfristige Anleger ist dies ein entscheidender Punkt: Wenn die Vergangenheit auf lange Sicht Prolog ist, werden sich diese Zinsen wahrscheinlich in Renditen niederschlagen.

Grund 3: In einem Umfeld, in dem die Zentralbanken die Zinsen halten oder senken, haben sich Anleihen in der Vergangenheit als gute Stoßdämpfer erwiesen und im Durchschnitt solide positive Renditen in den Quartalen erzielt, in denen die Aktienkurse stark rückläufig waren.

Betrachtet man Quartale, in denen Aktien um 5 % oder mehr fielen, so erzielten Anleihen im Allgemeinen höhere Renditen als Aktien und Barmittel. Darüber hinaus wird die Outperformance von Anleihen noch größer, wenn die US-Notenbank eine Pause einlegt oder die Zinsen senkt - ein Umfeld, in dem wir uns gerade zu befinden scheinen.

Schlussfolgerungen

Mit der Rückkehr des „High Plains Drifter“-Regimes erhöhter Anleiherenditen verschiebt sich die Investitionslandschaft weiter. Natürlich können wir nicht ausschließen, dass die aktuellen Renditeniveaus im Vergleich zu Cash und Aktien absolut oder relativ gesehen zu einem Abwärtsszenario führen. Da die Aktien jedoch Rekordhöhen erreichen und die Leitzinsen der Zentralbanken den Gipfel erreicht zu haben scheinen, sprechen die vorangegangenen Gründe für eine Diversifizierung in Anleihen, wie in den folgenden Punkten zusammengefasst:

• Die Cash-Renditen werden wahrscheinlich sinken, da die meisten großen Zentralbanken ihre Politik normalisieren;

• Dies spricht dafür, in Anleihen zu investieren, um die Rendite langfristig zu sichern;

• Die Aktienrallye hat möglicherweise zu einer Überbewertung der Aktien geführt, was ein Warnsignal für eine Übergewichtung von Aktien ist;

• Wenn die Anleiherenditen höher sind als die Ertragsrenditen, wie es derzeit der Fall ist, haben Anleihen in der Regel solide risikobereinigte Renditen geliefert;

• Und schließlich sind angesichts der potenziellen Volatilität der Aktienkurse die defensiven Vorteile von Anleihen als Stoßdämpfer bei starken Aktienabverkäufen hervorzuheben - vor allem in Zeiten wie der jetzigen, in denen die Zentralbanken ihre Politik konstant halten oder lockern werden.

www.fixed-income.org

Grafik: Die Bewertungen von Aktien sind im Vergleich zu Anleihen nicht billig

Quelle: Bloomberg, Haver, S&P, PGIM Fixed Income, 15.05.2024