Entgegen der sich wacker haltenden Hypothese effizienter Kapitalmärkte, die rational Informationen verarbeiten, ist an einigen Märkten ein hohes Maß an Vorurteilen und alten Denkmustern erkennbar. So haben Schwellenländermärkte immer noch mit dem Ruf zu kämpfen, dass sie nur schnelles Geld anziehen, welches bei Turbulenzen schnell wieder in vermeintlich sichere Häfen fließt. Oder aber, wenn in diesen Häfen auskömmlichere Renditen locken.

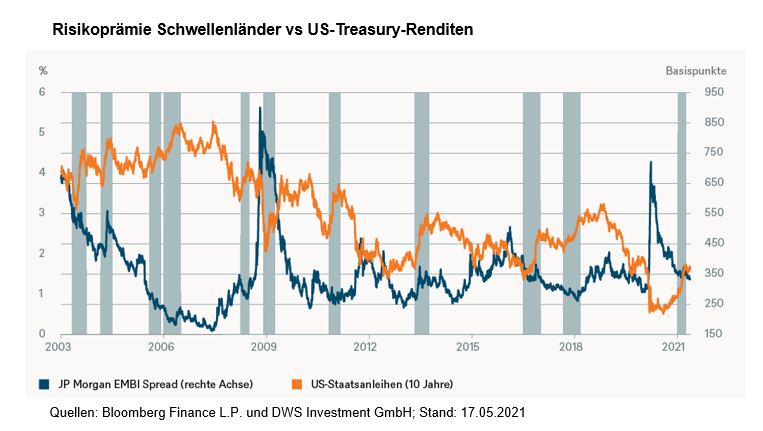

So müssen Besitzer von Schwellenländeranleihen sich seit über einem halben Jahr anhören, ihre Vermögensklasse verlöre angesichts steigender US-Zinsen an Attraktivität. Dazu muss man zunächst feststellen, dass US-Staatsanleihebesitzer zunächst Kursverluste hinnehmen müssen, wenn US-Renditen steigen. Ob dieser Verlust für Besitzer von Schwellenländeranleihen größer oder kleiner ausfällt, hängt stark davon ab, wie sich der Spread entwickelt. Also die Risikoprämie, die gegenüber der "sichereren" Vergleichsanleihe gezahlt wird. Würden Gelder als Folge höherer Treasury-Renditen vermehrt von den Schwellenländern in die USA fließen, müsste sich der Spread ausweiten, was die Kurse noch mehr belasten würde. Wie unser „Chart der Woche“ zeigt, ist dies nicht der Fall. Ganz im Gegenteil, die Spreads haben sich sogar meistens eingeengt, wenn die US-Renditen stiegen. Somit konnte der Kursverlust, der mit der Erhöhung der Treasury-Renditen einherging, teilweise kompensiert werden.

Dieser Hinweis ist umso wichtiger, als sich häufende negative Schlagzeilen den Eindruck bestätigen könnten, Schwellenländer verdienten einen hohen Risikoabschlag. Wir hingegen glauben, dass der Spread die Risiken mehr als angemessen abbildet. In Summe stehen die Schwellenländer heute makroökonomisch auf solideren Füßen als vor ein, zwei Jahrzehnten. Zudem sorgt die wachsende Nachfrage lokaler Anleger für mehr Stabilität. Steigende Rohstoffpreise runden das positive Bild ab. Aber natürlich bleibt diese Anlageklasse sehr heterogen. Gab es nach dem Marktkollaps im Frühjahr 2020 noch reichlich Gelegenheiten, sehr gute Renditen zu erzielen, muss man dieses Jahr wieder stärker selektieren.

In vielen Ländern sind die Spreads fast wieder auf Pre-Covid-Niveau geschrumpft, andere Länder notieren noch deutlich darüber. Ähnliches zeigt sich bei den Anleiheklassen. Anleihen mit Investmentgradestatus bewegen sich im Mittel mit 152 Basispunkten nur noch knapp oberhalb ihrer vorigen Tiefs. Im High-Yield-Bereich hingegen liegt der Spread mit derzeit 600 Basispunkten noch über 100 Basispunkte über den Tiefstwerten vor der Krise. Zum Vergleich: für US-Unternehmensanleihen gibt es im Schnitt nur die Hälfte dieser Spreads.

Auch wenn nicht auszuschließen ist, dass politische Schlagzeilen kurzfristig für Volatilität sorgen könnten, sollten sich längerfristig orientierte Anleger von alten Denkmustern befreien und allein aus Diversifikationsgründen Schwellenländeranleihen mehr Aufmerksamkeit schenken.

www.fixed-income.org

Grafik: © DWS / Bloomberg