Im Zentrum der Anleger stehen nach wie vor die US-amerikanischen Inflationsdaten, die den dritten Monat in Folge höher ausgefallen sind als vorgesehen. Es handelt sich dabei nicht um eine echte Wiederbelebung der US-Inflation, sondern um eine Stabilisierung im Bereich von 3,5 bis 4,0% im Jahresvergleich, d. h. über dem Ziel der Zentralbank und über den Konsenserwartungen. Der unterbrochene Inflationsrückgang geht mit der soliden Konjunktur einher und spiegelt diese wider. Auch die Makrodaten aus den USA haben den durchschnittlichen Konsens in den letzten Wochen übertroffen. So wurden die Wachstumsprognosen für 2024 weiter nach oben korrigiert und liegen nun bei 2,4%, was dem Wachstum des Jahres 2023 entspricht. In diesem Zusammenhang wurden die Erwartungen an die Geldpolitik der Fed neu bewertet. In der Folge setzte sich der Anstieg der Anleihezinsen fort. In Anbetracht des starken Inflationsrückgangs in den Vormonaten waren die Geldmarkt-Futures Ende 2023 von einer ersten Zinssenkung der Fed schon im März ausgegangen.

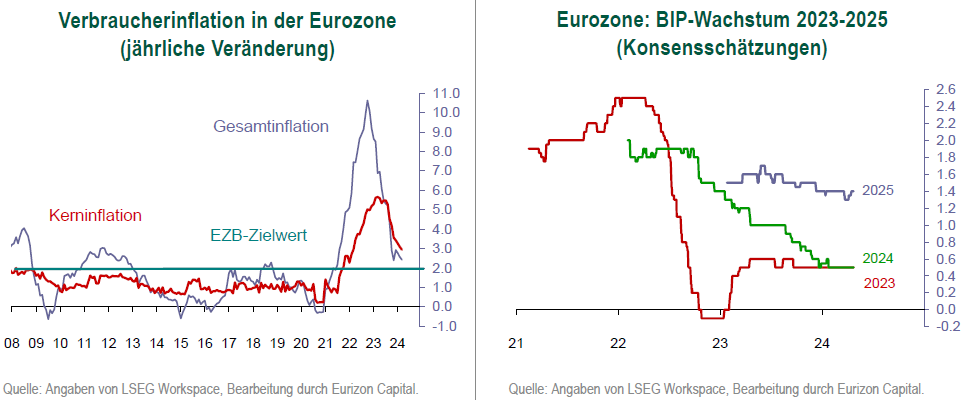

Diese Prognosen wurden schrittweise korrigiert. Der Zinssenkungszyklus der Fed wurde zeitlich verschoben (der Markt rechnet nun mit der ersten Senkung im September) und in seiner Größenordnung verringert (die bis Ende 2025 prognostizierte Gesamtsenkung beläuft sich auf 150 BP, d.h. von 5,5% auf 4%; zu Jahresbeginn wurde mit einem Zielwert von 3% gerechnet). Vor dem Hintergrund einer niedrigeren Inflation als in den USA und eines schwächeren Wirtschaftswachstums waren die Erwartungen zur EZB stabiler. Die Inflation in der Eurozone war im März ebenfalls rückläufig und lag bei 2,4% im Jahresvergleich (2,9% Kerninflation). Die Wachstumsprognosen für 2024 pendeln sich bei 0,5% ein, was dem Wert für 2023 entspricht. Die Monatszahlen belegen, dass sich die Konjunktur nach und nach erholt und vom Risiko einer Rezession wegbewegt. Allerdings bleibt das Wachstum in der Region deutlich hinter dem der USA und dem Entwicklungstempo des letzten Zyklus zurück.

Die Aussichten, dass die EZB auf ihrer Sitzung am 6. Juni die Zinsen um 25 BP senkt und in den kommenden Monaten vergleichbare Schritte vornimmt, um den Einlagensatz von derzeit 4% bis Ende 2025 auf 2,5% zu senken, dürften sich bestätigen.

In den nächsten Wochen wird das Hauptaugenmerk auf den US-Inflationsdaten (15. Mai) liegen. Dann wird sich zeigen, ob die Zinssenkung der Fed als abgeschlossen betrachtet werden kann oder nicht. In der Eurozone wird sich zeigen, wie sich der jüngste Anstieg der Öl- und Industriemetallpreise im Zusammenspiel mit der Abwertung des Euro auf die Inflation auswirken und möglicherweise die Erwartungen an eine weniger akkommodierende Haltung der EZB verändern wird.

Die geopolitischen Auswirkungen auf den Markt bleiben gegenwärtig moderat. Die Spannungen im Nahen Osten führten zu einer Volatilität der Ölpreise in einem bereits ansteigenden Trend zur Wiederbelebung des weltweiten Wirtschaftswachstums. Die für November angesetzten US-Präsidentschaftswahlen werden noch als in weiter Ferne liegend wahrgenommen.

China hält an seiner insgesamt zurückhaltenden Außenpolitik fest, während es die Wirtschaft weiterhin auf wohldosierte Weise stimuliert. Auf diese Weise soll die Wirtschaft auf einem nichtinflationären Wachstumskurs gehalten werden, wobei ein jährliches Wachstum von 5% angestrebt wird.

Die Verschiebung der Zinssenkung in den USA treibt die Renditen von US-Anleihen in die Höhe und im Zuge dessen auch die Renditen in der Eurozone. Und dies trotz unveränderter Erwartungen einer Zinssenkung durch die EZB. Die seit Jahresbeginn eingetretene rückläufige Entwicklung ändert nichts an der Tatsache, dass die Anleihemärkte insbesondere im Bereich der kurzen und mittleren Laufzeiten mittelfristig attraktiv sind. In der Tat ist nicht von einer Wiederaufnahme der Zinserhöhungen durch die Zentralbanken auszugehen, sondern von einer Verschiebung der einsetzenden Zinssenkungen und einer Abschwächung ihrer Größenordnung. Und je länger die Zentralbanken die Zinssätze auf dem derzeitigen Niveau halten, desto länger streichen Anleger kurz- und mittelfristig hohe und über der Inflation liegende Kupons ein. Hinzu kommt, dass die längeren Laufzeiten im gegenwärtigen Umfeld vor allem als eine Versicherung gegen eine mögliche spätere makroökonomische Abkühlung betrachtet werden sollten. Eine Versicherung, die sich für den Versicherungsnehmer (und nicht umgekehrt) in Form von positiven Realzinsen auszahlt. Daraus ergibt sich die Bevorzugung von real verzinsten (inflationsgebundenen) Wertpapieren. Und das angesichts einer hohen Preisvolatilität.

Die Aktienmärkte haben die Wiederkehr der ungünstigen Volatilität an den Anleihemärkten gut verkraftet. Allerdings kam es in der ersten Aprilhälfte zu Gewinnmitnahmen, nachdem das erste Quartal noch positiv verlaufen war. Hält die Ungewissheit über geldpolitische Maßnahmen länger an, könnte dies zu einer gewissen Volatilität an den Aktienmärkten führen. Man erinnere sich an die letzte echte Aktienkorrektur im September/Oktober letzten Jahres, als das Thema „High for longer“ (die Annahme, dass die Zinssätze der Zentralbanken länger als erwartet hoch bleiben) die Ansteckung von den Anleihemärkten auf die Aktienmärkte auslöste. Nach einem für die Aktienmärkte so positiven ersten Quartal ist eine Ruhepause durchaus denkbar. Dabei könnte die erneute Debatte über die Inflation und die US-Zinsen der passende Vorwand sein.

Nichtsdestotrotz sind die mittelfristigen Aussichten für die Aktienmärkte weiterhin positiv. Grund für die nachlassende Inflation in den USA ist die robuste Konjunktur, die sich letztlich positiv auf die Unternehmensgewinne und den Aufwärtstrend an den Aktienmärkten auswirkt.

www.fixed-income.org

Grafik: © Eurizon