Alle makroökonomischen Daten der letzten Wochen zeigen unmissverständlich, dass alle wichtigen Volkswirtschaften in den nächsten Monaten in die schwerste Rezession seit der Weltwirtschaftskrise der 30er Jahre des letzten Jahrhunderts gleiten werden. Zuletzt hat die OECD dies in ihrem Economic Outlook letzte Woche nochmals bestätigt. Die OECD erwartet im besten Fall einen Rückgang von Wirtschaftsleistung von -6%, bei einem erneuten Ausbruch und einem erneutem Lockdown sogar -7,6%. Doch in den letzten Wochen konnten im Windschatten der Aktienmärkte auch die High Yield-Indizes interessante Kursgewinne verzeichnen. Doch können diese auch von Dauer sein?

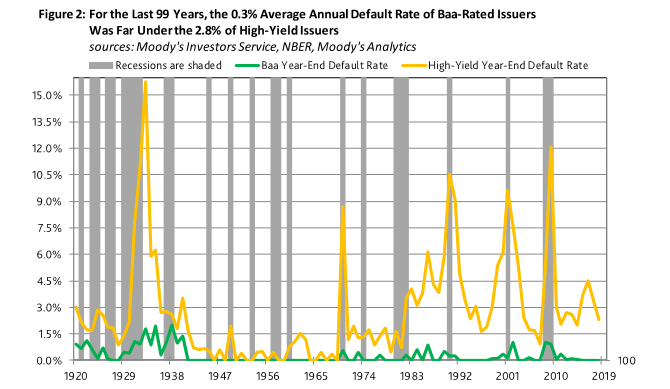

Denn in der Vergangenheit sind die Ausfallraten gerade am Ende einer Rezession deutlich angestiegen, wie die Grafik von Moody‘s verdeutlich.

Es dürfte unzweifelhaft sein, dass die Coronarezession die Wirtschaft viel härter treffen wird als die Finanzkrise. Alle Indikatoren und Umfragen deuten daraufhin, dass viele Unternehmen erst im Herbst abschätzen können, wie sich die wirtschaftliche Situation mittelfristig entwickelt. Auf der Basis der historischen Daten und der erwarteten Entwicklung sind Kreditausfallraten von mehr als 10-15% als ein realistisches Szenario anzusehen. Wir erwarten daher für den Herbst im High Yield-Markt und auch bei den KMU-Anleihen weitere massive Spread-Ausweitungen, die im Extremfall sogar bei über 1.000 bp liegen könnten.

Der Einwand massiver Konjunkturhilfen greift aus unserer Sicht zu kurz. Denn die Hilfsprogramme bringen nur kurzfristig Abhilfe und dienen lediglich dazu, aktuelle Liquiditätsengpässe zu überbrücken. Der Umsatzausfall kann in den meisten Branchen auch nicht im Sommer oder Herbst durch zusätzliche Verkäufe aufgefangen werden.

www.fixed-income.org