Das Corona Virus hat massive wirtschaftliche und humanitäre Auswirkungen in Asien und Europa. Als nächstes dürften die USA die Folgen spüren. Die voraussichtlich effektivsten Möglichkeiten, die Ausbreitung des Virus einzudämmen, werden das Wirtschaftswachstum beeinträchtigen. Das hat zu einer sehr pessimistischen Anlegerstimmung geführt. In der Folge gab es in den vergangenen Tagen sehr starke Spread-Bewegungen bei Schwellenländeranleihen, wie wir sie seit der Finanzkrise nicht mehr erlebt haben. Während sich die Spreads in den vergangenen Jahren meist 10-20 Basispunkte pro Tag bewegt haben, liegt die Spread-Ausweitung nun plötzlich bei 100-200 Basispunkten. Das eröffnet überzeugten und schnell handelnden Investoren jedoch eine interessante Einstiegsmöglichkeit.

Die Bemühungen, die Ausbreitung des Virus einzudämmen, verstärken die negative Anlegerstimmung noch. Die globalen Lieferketten wurden beeinträchtigt und die nachlassende Ölnachfrage hat so viel Druck auf die Ölpreise ausgeübt, dass die OPEC+ Staaten einen Ölpreiskrieg angefangen haben. Und die Situation könnte noch schlimmer werden, da Analysten und Investoren gerade erst damit beginnen, die Folgen für die US-Wirtschaft und die weiteren harten aber eventuell notwendigen Maßnahmen zur Viruseindämmung einzupreisen.

Allerdings werden diese Maßnahmen irgendwann ihre positive Wirkung entfalten, auch wenn es eventuell nicht schnell gehen wird. Das gilt auch für Schwellenländer. Ihre Währungen haben abgewertet und die Haushalte wurden angepasst, da das Wachstum eingebrochen und Kredite nicht länger billig sind.

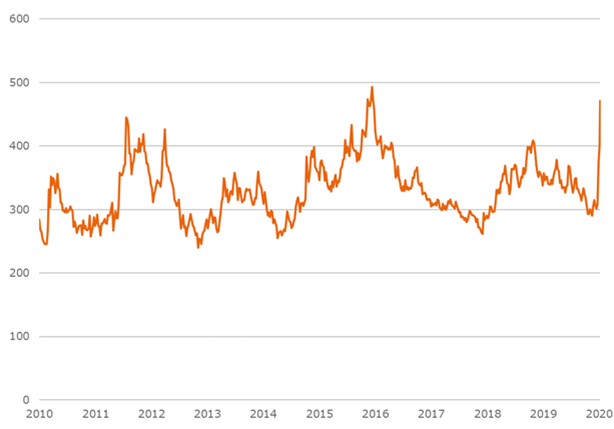

Im vergangenen Jahrzehnt hat es nur zwei Anlässe gegeben, in denen sich die Spreads von Schwellenländeranleihen so ausgeweitet haben, wie jetzt in der Corona-Krise (siehe Grafik). Und es ist gut möglich, dass nun die größte Spread-Ausweitung erreicht ist. Es scheint ein guter Moment gekommen zu sein, zu investieren oder zumindest die aktuelle Allokation nicht zurückzufahren. Die Wahrscheinlichkeit ist hoch, dass die Spreads in den kommenden drei bis sechs Monaten wieder deutlich enger werden – vielleicht auch schon in einer Woche.

Die Fed und andere Zentralbanken haben bereits begonnen, die Märkte mit Liquidität zu überfluten. Das Niedrigzinsumfeld bedeutet, dass die Suche nach Rendite wieder von vorne beginnen wird. Das ist gut für Schwellenländeranleihen mit ihren höheren Erträgen. Die Regierungen weltweit führen Maßnahmen ein, um die wirtschaftlichen Auswirkungen des Coronavirus zu verringern. Niedrigere Ölpreise können den Ölexporteuren in den Schwellenländern schaden, wirken jedoch auf viele andere Schwellen- und Industrieländer. Der Markt wird jede Verbesserung im Umgang mit dem Virus schnell neu bewerten. Es wird daher nur wenige gute Möglichkeiten für einen (Wieder-)Einstieg geben.

Weitere Effekte des Virus sind wahrscheinlich. Das Risiko von Ausfällen ist erhöht, aber die Spreads sind jetzt hoch genug, um diese Risiken in einem angemessen diversifizierten Portfolio abzudecken. Das aktive Management des Portfolios, unter Ausnutzung der größten Handels- und Liquiditätsverwerfungen ermöglicht eine weitere Outperformance. Im Rahmen des Risikomanagements und der Diversifizierung des Portfoliorisikos fügen wir in unseren Schwellenländeranleiheportfolios selektiv überverkaufte Titel hinzu, um sicherzustellen, dass wir das wir das Zeitfenster für gute Anlagegelegenheiten nicht verpassen.

Weitere Effekte des Virus sind wahrscheinlich. Das Risiko von Ausfällen ist erhöht, aber die Spreads sind jetzt hoch genug, um diese Risiken in einem angemessen diversifizierten Portfolio abzudecken. Das aktive Management des Portfolios, unter Ausnutzung der größten Handels- und Liquiditätsverwerfungen ermöglicht eine weitere Outperformance. Im Rahmen des Risikomanagements und der Diversifizierung des Portfoliorisikos fügen wir in unseren Schwellenländeranleiheportfolios selektiv überverkaufte Titel hinzu, um sicherzustellen, dass wir das wir das Zeitfenster für gute Anlagegelegenheiten nicht verpassen.

(Grafik: EMBI Global Diversified Spreads in den vergangenen 10 Jahren; Quelle: Bloomberg, JPM, NN Investment Partners)