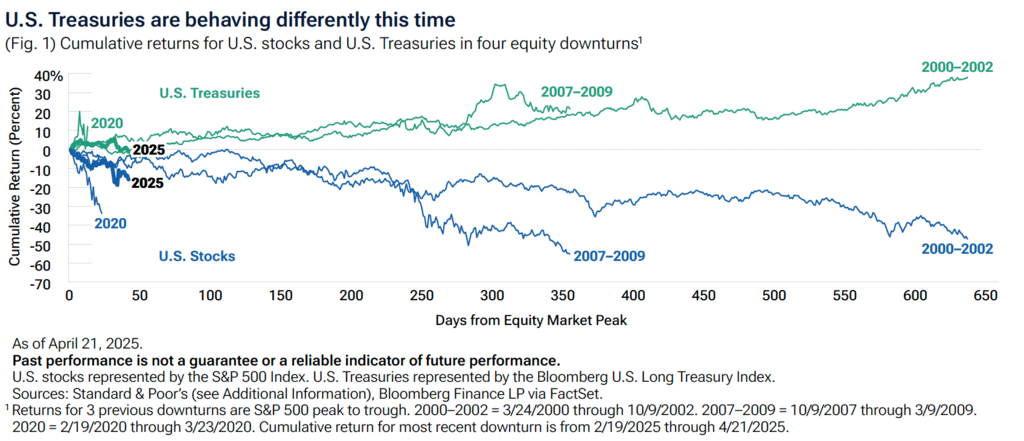

Staatsanleihen haben sich in vergangenen Aktienbaissephasen in der Regel gut entwickelt, da ein Ausverkauf an den Aktienmärkten oft ein Zeichen für eine bevorstehende Konjunkturabkühlung oder in einigen Fällen sogar für eine Rezession ist. Anleger wissen, dass die US-Notenbank in einer Rezession in der Regel mit Zinssenkungen reagiert. Unter sonst gleichen Bedingungen führen niedrigere Zinsen tendenziell zu einem Anstieg der Kurse von US-Staatsanleihen. In den drei letzten Bärenmärkten vor dem jüngsten Abschwung die Renditen längerfristiger US-Staatsanleihen deutlich positiv waren:

• Im Bärenmarkt 2000–2002 erzielte der S&P 500 Index eine Rendite von -47%, während der Bloomberg U.S. Treasury Long Index eine Rendite von +38% erzielte.

• Während der Baisse von 2007 bis 2009 verzeichnete der S&P 500 eine Rendite von -55%, während langfristige Staatsanleihen eine Rendite von +21% erzielten.

• In der Baisse von 2020 verlor der S&P 500 34%, während langfristige Staatsanleihen eine Rendite von +13% erzielten.

Im Gegensatz dazu verzeichneten langfristige Staatsanleihen in der seit dem 19. Februar dieses Jahres anhaltenden Aktienbaisse bis zum 21. April eine Rendite von -1,4%, während der S&P 500 15,9% verlor. Warum war es diesmal anders?

Ein Grund für die überraschende Performance von US-Staatsanleihen ist, dass höhere Zinsen die US-Konjunktur wahrscheinlich abkühlen, aber auch die Preise in die Höhe treiben könnten. Dies könnte die Fed in eine schwierige Lage bringen. Die Entscheidungsträger der Fed könnten weniger bereit sein, die Zinsen zu senken, um die Wirtschaft anzukurbeln, wenn sie befürchten, dass die Inflation außer Kontrolle geraten könnte. Das zeigen auch die Terminmärkte. Trotz wachsender Sorgen über die wirtschaftlichen Auswirkungen höherer Zölle haben die Terminkontrakte keine Erwartungen für einen starken Rückgang des Leitzinses der Fed – dem wichtigsten Instrument der Fed zur Geldpolitik – eingepreist. Am 21. April preisten die Fed-Funds-Terminkontrakte vier Senkungen um 25 Basispunkte im Jahr 2025 und nur eine weitere Senkung im Jahr 2026 ein. Damit würde der Leitzins unter das Niveau sinken, das vor der Ankündigung von Präsident Trump vom 2. April erwartet wurde – allerdings nicht dramatisch.

Die Rendite der 10-jähriger US-Staatsanleihen ist im April tatsächlich gestiegen, obwohl die Erwartungen für den Leitzins leicht zurückgingen. Dies spiegelte einen starken Anstieg der sogenannten Laufzeitprämie wider – also der Rendite, die über den in den Fed-Funds-Futures eingepreisten Zinssatz hinausgeht. Diese zusätzliche Rendite entschädigt Anleger für das Risiko, dass die Zinsen stärker als erwartet steigen könnten. Die genauen Gründe für diese Entwicklung sind schwer zu sagen, aber mögliche Ursachen sind der Abbau von US-Staatsanleihen durch ausländische Investoren, die größere Unsicherheit über die künftige Politik der Fed und die Sorge um das enorme Haushaltsdefizit der USA.

Nicht-US-Anleihen könnten eine Alternative sein

Angesichts des ungewöhnlichen Verhaltens von US-Staatsanleihen und angesichts steigender wirtschaftlicher Risiken könnten Nicht-US-Staatsanleihen eine Alternative für Anleger sein, die weniger volatile Anlagen suchen. Denn die Zentralbanken anderer Industrieländer dürften weniger Bedenken haben, die Zinsen zu senken, um der Konjunkturschwäche entgegenzuwirken. Darüber hinaus erscheint die Wirtschaftspolitik in den meisten anderen Ländern im Vergleich zu den USA weniger unsicher, sodass ein Anstieg der Laufzeitprämien weniger Anlass zur Sorge geben dürfte.

Fazit:

Das Potenzial für Konflikte zwischen den beiden Hauptzielen der Fed – Unterstützung der Beschäftigung und Kontrolle der Inflation – bedeutet, dass US-Staatsanleihen in der jüngsten Baisse an den Aktienmärkten nicht so attraktiv waren wie in früheren Verkaufswellen. Infolgedessen hat der Asset Allocation Committee von T. Rowe Price kürzlich eine Übergewichtung in internationalen Anleihen aus Industrieländern vorgenommen.

www.fixed-income.org