High Yields haben im letzten Jahr einen starken technischen Rückenwind erfahren, da der schrumpfende Markt auf eine hohe Nachfrage traf. Das Ergebnis war eine Verengung der Spreads (die zusätzliche Rendite, die eine Unternehmensanleihe gegenüber einer Staatsanleihe mit derselben Laufzeit bietet). Auf den ersten Blick erscheint dies positiv, aber jede Medaille hat auch eine Kehrseite.

Ein schrumpfender Markt

Wie aus Abbildung 1 hervorgeht, ist der weltweite High-Yield-Markt in den letzten Jahren geschrumpft, wobei der ausgegebene Nominalwert seit Ende 2021 um 18 % gesunken ist. Der Vorteil für High-Yield-Anleger: Ein kleinerer Markt schafft Seltenheitswert, obwohl der globale High-Yield-Markt mit einem Volumen von über 2 Billionen US-Dollar und mehr als 3.200 Anleihen von 1.500 Emittenten nach wie vor vielfältig ist.

Ironischerweise ist der Markt ein Opfer seines eigenen Erfolges geworden, da einige bekannte Titel vom High-Yield- in den Investment-Grade-Bereich aufgestiegen sind (sogenannte Rising Stars) und somit aus dem High-Yield-Index ausschieden. Im vergangenen Jahr war der Autokonzern Ford der größte Schuldner, der diesen Schritt vollzog. In der ersten Jahreshälfte 2024 gehören zu den „Rising Stars“ bisher das britische Luft- und Raumfahrtunternehmen Rolls Royce, das US-amerikanische Verarbeitungs- und Vertriebsunternehmen für Öl und Erdgas Enlink Midstream, der US-amerikanische Stromversorger First Energy und der spanische Telekommunikationskonzern Cellnex. Die breite Streuung der Sektoren ist ermutigend: Sie spiegelt sowohl eine Erholung zu einem normaleren Betriebsumfeld nach der pandemiebedingten Instabilität als auch höhere Gewinne wider, die zu einem Rückgang der Verschuldung beitragen.

Diese Bewegung geht jedoch nicht nur in eine Richtung. Zu den „Fallen Angels“ (Unternehmen, die aus dem Investment-Grade-Bereich in den High-Yield-Index absteigen) gehören in diesem Jahr der US-amerikanische Büroimmobilienkonzern Hudson Pacific Properties, der britische Baustoffhändler Travis Perkins, der deutsche Büroimmobilien-Investmenttrust Alstria Office REIT und Elo, eine französische Holdinggesellschaft, die Einzelhandel, Immobilien und Zahlungsverkehr umfasst.

Alles in allem hat jedoch der Nominalwert der „Rising Stars“ die „Fallen Angels“ in den Schatten gestellt, was zur Schrumpfung des Marktes beigetragen hat (siehe Abbildung 2). Seit Anfang 2022 gab es zahlreiche neue Angebote, die jedoch durch fällig werdende Anleihen und den Rückkauf von Anleihen vor der Fälligkeit durch ein Call-/Tender-Angebot ausgeglichen wurden. Ausfälle sind eine weitere (eindeutig unerwünschte) Möglichkeit, wie High-Yield-Anleihen den Index verlassen können, auch wenn sie sich bislang in Grenzen halten.

Kannibalisierung von Privatkrediten

Sowohl in den USA als auch in Europa kam es auch zu einer gewissen Kannibalisierung der Kreditmärkte durch private Kredite. Diese haben Schulden verdrängt, die möglicherweise auf den öffentlichen Kapitalmärkten begeben worden wären. Dieses Phänomen ist in beiden Regionen zu beobachten. Barclays stellte fest, dass private Kredite etwa 21 % der Fremdfinanzierung in den USA und 34 % in Europa ausmachen, verglichen mit etwa 40 % bei High-Yield-Anleihen und dem Rest in beiden Märkten bei fremdfinanzierten Krediten.[2] Gerade im Bereich der fremdfinanzierten Übernahmen haben private Kredite High Yields potenziell am stärksten verdrängt – die Zahl der syndizierten High-Yield-Geschäfte ist gesunken, die Zahl der Direktkredite gestiegen.

Wir glauben an eine Koexistenz privater und öffentlicher Kreditmärkte, weil die Unternehmen den dadurch entstehenden nützlichen Wettbewerb bei Kreditkonditionen und -raten schätzen. Dies kann zwar zu etwas niedrigeren Renditen für Anleger bei High Yields führen, aber es gibt wahrscheinlich auch einen ausgleichenden Vorteil: Private Kredite können eine entscheidende Rolle dabei spielen, die Ausfallquoten zu senken, indem sie bei restriktiveren Kreditkonditionen einspringen und Finanzierungsmittel bereitstellen.

Spielt Größe eine Rolle?

Auf den ersten Blick scheint es besser zu sein, wenn ein Markt wächst, da dies auf den Anlegerappetit und die Liquidität hindeutet. Aber ein Schrumpfen oder eine Abflachung der Marktgröße kann sich für Anleger sogar lohnen.

Es kann ein Symptom dafür sein, dass die Unternehmen dem Schuldenabbau Priorität einräumen, was in der Regel der Fall ist, wenn die Kapitalkosten gestiegen sind. Interessant wird sein, ob die relative Spreadverengung zu einem veränderten Unternehmensverhalten und einer Zunahme weniger kreditfreundlicher Aktivitäten wie schuldenfinanzierte Übernahmen und Aktienrückkäufe führt.

Mit der Verbesserung der Kreditqualität der Emittenten übertreffen die „Rising Stars“ die „Falling Angels“, wenngleich sich das Tempo verlangsamt hat. Dabei ist zu beachten, dass die meisten „Rising Stars“ von einem BB-Rating (der hochwertigsten High-Yield-Kategorie) in ein BBB-Rating (der qualitativ schlechtesten Investment-Grade-Kategorie) aufsteigen. Dies kann dazu führen, dass der Anteil der mit BB bewerteten Emittenten schrumpft, sofern es nicht entsprechende Aufwärtsbewegungen im unteren Bereich des Ratingspektrums gibt.

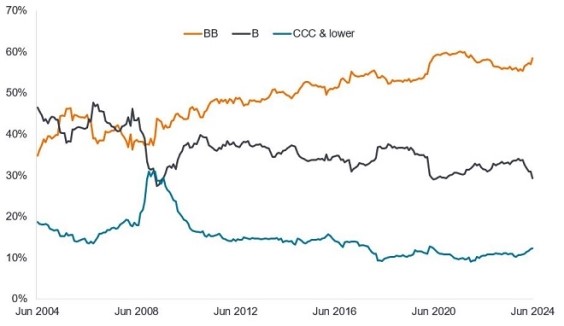

Ein Blick auf den globalen Index in Abbildung 3 zeigt, dass der Anteil der mit BB bewerteten Anleihen in den Jahren 2022-23 rückläufig war, seit Anfang 2024 jedoch wieder zunimmt. Auffallend ist der Rückgang der mit B bewerteten Anleihen, die in letzter Zeit in beide Richtungen ausgedünnt wurden, da einige Emittenten heraufgestuft wurden und andere in die CCC- oder noch niedrigere Kategorie fielen. Letzteres war 2024 beispielsweise bei der Herabstufung des französischen Telekommunikationskonzerns Altice der Fall, der unter einem negativen freien Cashflow leidet und befürchtet wird, dass das Unternehmen einen Notverkauf anstreben könnte, um seine Schulden auf ein tragfähigeres Niveau zu senken.

Auf die Spreads achten

Alles in allem bleiben die technischen Aussichten für die Anlageklasse unserer Meinung nach günstig. Solange es nicht zu einer Rezession kommt, dürften die Renditen von High-Yield-Anleihen für Anleger weiterhin attraktiv sein, insbesondere wenn die Zinsen sinken. Da viele High-Yield-Anleihen auch unter ihrem Nominalwert gehandelt werden, gibt es bei den Anleihekursen einen nützlichen „Pull“ zum Nennwert, wenn die Fälligkeit näher rückt. Allerdings beachten wir die relativ engen Credit Spreads bei High Yields. Daher halten wir sorgfältig Ausschau nach möglichen Störfaktoren wie geopolitischen Ereignissen oder negativen Entwicklungen bei den Wirtschaftsdaten. Dennoch sind wir der Meinung, dass das recht günstige Unternehmensumfeld mit moderatem Wirtschaftswachstum und robusten Erträgen die engen Spreads rechtfertigt, insbesondere bei den qualitativ besseren Emittenten von BB- und B-Anleihen.

Aufgrund der verzögerten Auswirkungen früherer geldpolitischer Straffungen steigt jedoch das idiosynkratische Risiko bei den Unternehmen, was eine sorgfältige Analyse der Fundamentaldaten erfordert. Die Bank of America stellte fest, dass bei den US-High-Yield-Anleihen seit 2022 die Schuldner mit höherer Bonität (gemessen an der Kreditqualität) etwa 30-35 % ihrer Schulden refinanziert haben, während die untersten 20 % nur 15 % ihrer Schulden refinanzieren konnten.

Dies ist nur einer der Gründe, warum wir bei High Yields mit geringerer Bonität vorsichtiger sind. Es gibt selektive Chancen bei niedriger bewerteten Anleihen, aber wir wollen keine notleidenden Anleihen erwischen. Daher sollten Anleger in den verbleibenden Monaten des Jahres 2024 aktiv investieren und versuchen, aus den attraktiven Renditen, die diese Anlageklasse bietet, Wert zu schöpfen.

www.fixed-income.org

Abbildung: Aufschlüsselung der Ratings in % des Global High-Yield-Index

Quelle: Bloomberg, ICE BofA BB Global High Yield Index, ICE BofA B Global High Yield Index, ICE BofA CCC & Lower Global High Yield Index, Nennwert in US-Dollar, dargestellt als % des ICE BofA Global High Yield Index, 30. Juni 2004 bis 30. Juni 2024.