Die Zentralbanken haben begonnen, die Leitzinsen zu senken. Da die Tagesgeldsätze deutlich über der Inflation liegen, sind die Zentralbanken der Industrieländer zuversichtlicher geworden, dass die Geldpolitik gelockert werden kann. Es wird nun mit einer Reihe von Zinssenkungen für den Rest des Jahres 2024 und Anfang 2025 gerechnet. Einige Anleger versuchen, sich mit Termineinlagen vor Zinssenkungen zu schützen, und dies würde für einen kurzen Zeitraum funktionieren. Die meisten Termineinlagen werden jedoch in 12 bis 18 Monaten fällig, so dass der Anleger bei Ablauf mit einer Reinvestition zu potenziell viel niedrigeren Renditen konfrontiert wäre.

Auf welchem Niveau die Zentralbanken den Lockerungszyklus letztlich abschließen, wird davon abhängen, wie sich die Wachstums- und Inflationsaussichten entwickeln. Obwohl wir der Meinung sind, dass der neutrale Zinssatz – das Niveau, auf dem die Zinsen das Wachstum weder stimulieren noch einschränken – jetzt höher ist als vor der Pandemie, besteht das Potenzial für eine deutliche Abwärtsanpassung der Zinsen. Sollte das Wirtschaftswachstum nicht in Schwung kommen und die Volkswirtschaften in eine Rezession abrutschen, könnte der Disinflationsdruck zumindest kurzfristig an Bedeutung gewinnen. Dies würde wahrscheinlich dazu führen, dass die Zentralbanken ihre Geldpolitik auf ein Niveau unter dem neutralen Niveau lockern, um das Wachstum anzukurbeln. Für Cash-Investoren wäre dies ein Umfeld, in dem die Renditen schnell verschwinden könnten.

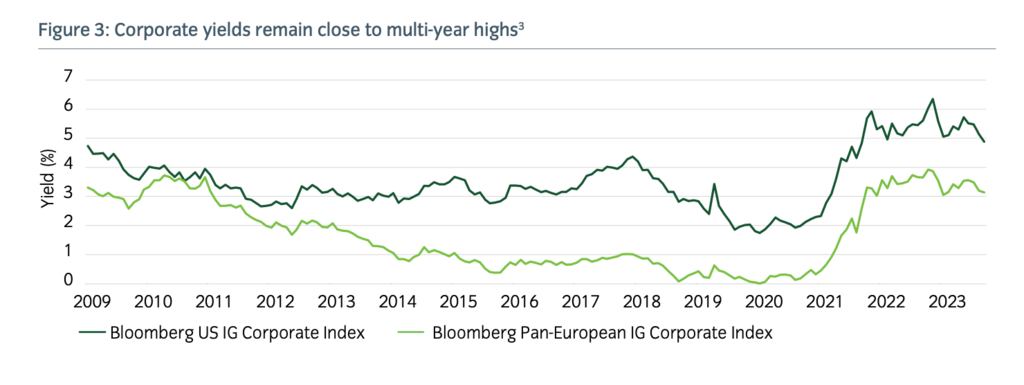

Obwohl die Renditen von Unternehmensanleihen mit längerer Laufzeit von den jüngsten Höchstständen gesunken sind, liegen sie im Vergleich zum letzten Jahrzehnt immer noch am oberen Ende der Spanne, insbesondere in den USA, dem größten und tiefsten Markt für Unternehmensanleihen. Das bedeutet, dass Anleger immer noch die Möglichkeit haben, entlang der Renditekurve in Anleihen mit längerer Laufzeit auszusteigen, um diese Renditen zu sichern. Wenn die kurzfristigen Zinsen sinken, dürften sie als Anker für Renditen mit längeren Laufzeiten dienen, da die Renditekurven steiler werden. Wenn die Renditen mit längeren Laufzeiten seitwärts tendieren, werden Anleger in der Lage sein, auch in den kommenden Jahren attraktive ertragsbasierte Renditen zu erwirtschaften, wenn die Barrenditen schwinden.

Die Renditen bleiben bei längeren Laufzeiten hoch, und die Anleihenmärkte schneiden in Lockerungszyklen im Allgemeinen gut ab. Anleger haben nach wie vor die Möglichkeit, entlang der Renditekurve in Anleihen mit längerer Laufzeit auszusteigen, um die Renditen zu sichern. Wenn die Renditen mit längeren Laufzeiten seitwärts tendieren, werden Anleger in der Lage sein, auch in den kommenden Jahren attraktive ertragsbasierte Renditen zu erzielen, wenn die Barrenditen schwinden.

Anleihen haben sich in den Lockerungszyklen im Allgemeinen gut entwickelt

Wenn wir auf die historischen Lockerungszyklen zurückblicken, können wir deutlich machen, dass dies ein überwältigend positives Umfeld für die Anleihenmärkte darstellte. Die Renditen werden in der Regel durch eine Kombination aus Erträgen und Kapitalgewinnen bestimmt. Niedrigere Tagesgeldsätze drängen die Anleger entlang der Zinsstrukturkurve und erhöhen die Nachfrage nach Emissionen mit längeren Laufzeiten, die im Preis steigen können. Wir befinden uns derzeit in der Anfangsphase dieses jüngsten Lockerungszyklus, und wenn die Geschichte eine Orientierungshilfe für die Zukunft bietet, könnten Anleger, die in längerfristige Anleihen investieren, während sich der Lockerungszyklus noch in einem frühen Stadium befindet, von einem Kapitalzuwachs profitieren. Das Risiko bestünde darin, dass sich die Inflation wieder beschleunigt und die Zentralbanken gezwungen wären, wieder Zinserhöhungen vorzunehmen, auch wenn wir dieses Szenario zum jetzigen Zeitpunkt für unwahrscheinlich halten würden.

Erträge sind nicht die einzige Möglichkeit, Renditen an den Anleihemärkten zu erzielen. Ein aktives Mandat bietet die Möglichkeit, zusätzliches Alpha hinzuzufügen. Chancen können sich aus Durations- oder Renditekurvenpositionen oder Relative-Value-Positionen zwischen Märkten innerhalb globaler Mandate ergeben. Globale Unternehmensanleihen könnten am besten positioniert sein, um von diesen kombinierten Renditequellen zu profitieren. Einige der besten Zeiten für globale Kreditrenditen waren die Lockerungszyklen der Zentralbanken, in denen Erträge und Kapitalgewinne zusammen hohe Gesamtrenditen erwirtschafteten. Unserer Ansicht nach sind aktive globale Unternehmensanleihen eine der besten Möglichkeiten, sich in einem globalen Lockerungszyklus zu positionieren.

Für Anleger, die kein übermäßiges Durationsrisiko eingehen möchten, gibt es andere Möglichkeiten, Cash-Plus-Renditen zu erzielen. Dazu zählen globale Strategien für kurzlaufende Hochzinsanleihen oder Secured-Finance-Strategien.

www.fixed-income.org

Grafik: © Insight Investment